‘ไนท์แฟรงค์ ประเทศไทย’ เผยภาพรวมตลาดอสังหาริมทรัพย์ปี 2564 และทิศทางตลาดในปี 2565

ไนท์แฟรงค์ ประเทศไทย เผยภาพรวมตลาดอสังหาริมทรัพย์ในเมืองไทยปี 2564 ช่วงวิกฤตโควิด19 สู่ทิศทางตลาดในปี 2565 รวมถึงปัจจัยต่าง ๆ ที่ส่งผลกระทบ และเข้าถึงความต้องการที่พักอาศัยในรูปแบบที่ตอบสนองไลฟ์สไตล์ที่เปลี่ยนไปในยุค New Normal รวมถึงแนวคิดที่สอดคล้องในด้านความต้องการที่พักอาศัยของคนส่วนใหญ่ต้องการ Work From Home กันมากขึ้น

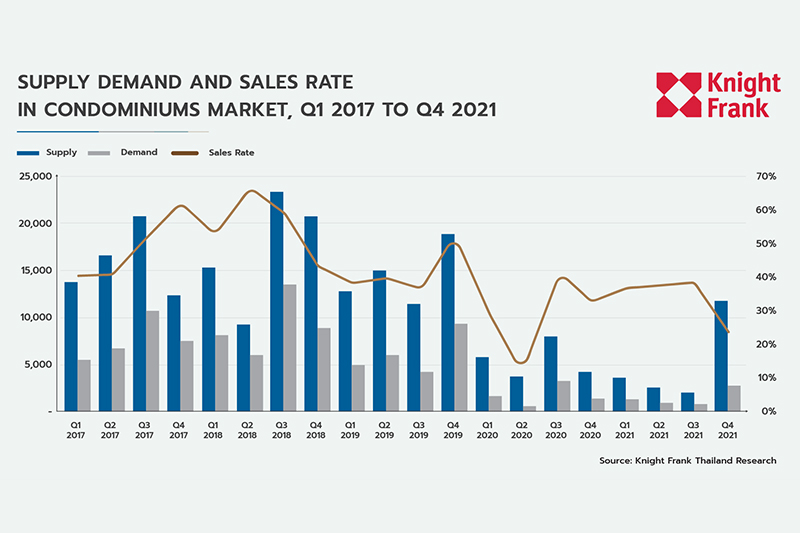

นายสัญชัย คูเอกชัย ผู้อำนวยการและหัวหน้าส่วนงานวิจัยและที่ปรึกษา บริษัท ไนท์แฟรงค์ ประเทศไทย จำกัด กล่าวว่า มีอุปทานคอนโดมิเนียมมากขึ้นในไตรมาสสุดท้ายของปี 64 จากเดิมที่มีการชะลอตัวการเปิดโครงการใหม่ในช่วงไตรมาส 1 – 3 ของปี เนื่องจากรัฐบาลผ่อนคลายและยกเลิกมาตราการล็อกดาวน์ พร้อมทั้งเปิดประเทศต้อนรับนักท่องเที่ยวโดยเฉพาะในรูปแบบ Test & Go อีกทั้งธนาคารแห่งประเทศไทยมีผ่อนปรนมาตราการ LTV เป็นการชั่วคราวจนถึงสิ้นปี 2565 นักพัฒนาจึงมองว่าเป็นช่วงเวลาที่เหมาะสมสำหรับการเปิดโครงการใหม่ โดยเป็นการเปิดที่เน้นจับกลุ่มเรียลดีมานด์ที่เป็นกำลังซื้อหลักในเวลานี้เท่านั้น

อุปทานโดยรวม ณ ไตรมาส 4 ปี 2564 มีจำนวนทั้งสิ้น 11,252 หน่วย หากเปรียบเทียบกับช่วงเดียวกันของปีที่แล้ว เพิ่มขึ้นมา 62.7% และเพิ่มขึ้นมา 79.5% เมื่อเทียบกับไตรมาสก่อนหน้าหรือเกือบ 56% ของอุปทานตลาดทั้งปี 2564 ซึ้งมีจำนวนทั้งสิ้น 20,015 หน่วย โดยโครงการที่เปิดตัวใหม่ตั้งอยู่บริเวณชานเมือง คิดเป็น 76% หรือ 7,117 หน่วย ในบริเวณรอบเขตศูนย์กลางธุรกิจ (City Fringe) และบริเวณศูนย์กลางธุรกิจ (CBD) คิดเป็น 13% และ 11% ตามลำดับ

🏢 เน้นทำตลาดคอนโด 3 ล้านบาท

อุปทานที่เปิดขายใหม่ยังเป็นกลุ่มนักพัฒนารายใหญ่สูงถึง 70% จากอุปทานที่เปิดขายทั้งหมด คอนโดที่เปิดขายในไตรมาสนี้อยู่ในระดับราคาตั้งแต่ 9 แสน – 3.5 ล้านบาท หากแยกตามเกรดจะเป็น คอนโดเกรด C จำนวน 63% และคอนโดเกรด B จำนวน 37% แสดงให้เห็นว่านักพัฒนาเลือกที่จะเปิดขายคอนโดในระดับราคาเฉลี่ยที่ประมาณ 80,000 – 100,000 บาท/ตร.ม. เพราะเป็นสินค้าที่ได้รับความสนใจจากกลุ่มที่เป็นกำลังซื้อหลัก ณ เวลานี้

ส่วนของจำนวนคอนโดที่ขายได้ใหม่ในไตรมาสนี้อยู่ที่ 2,835 หน่วย คิดเป็นอัตราการขายอยู่ที่ 25.2% ซึ่งอัตราการขายลดลง 8% เมื่อเทียบกับช่วงเดียวกับในปีก่อนหน้า และลดลง 12.8% เมื่อเทียบกับไตรมาสที่ผ่านมา อัตราการขายลดลงเนื่องมาจากจำนวนหน่วยเปิดขายใหม่นั้นมีค่อนข้างมาก ในขณะที่หน่วยขายได้กลับมีน้อยเพราะเป็นโครงการที่ขายเพียงใบจองเท่านั้น แม้ว่าจะมีหน่วยขายที่น้อยแต่ก็มั่นใจได้ว่าห้องที่ถูกขายไปนั้นจะไม่ได้รับการยกเลิก เนื่องจากโครงการมีการประเมินศักยภาพลูกค้ามากขึ้น เพื่อให้สามารถปิดการขายได้จริง ส่งผลให้ในอนาคตยอดปฏิเสธสินเชื่ออาจจะลดลง โดยกลุ่มผู้ซื้อส่วนใหญ่เป็นกลุ่มกำลังซื้อระดับกลางที่ยังมีรายได้แน่นอน และมีมากกว่ากลุ่มนักลงทุน เนื่องจากโครงการที่เปิดขายจะอยู่ในโซนชานเมืองซึ่งเป็นแหล่งที่อยู่อาศัยเป็นหลัก ทำให้กลุ่มผู้ซื้อเพื่ออยู่อาศัย (Real Demand) ที่มีความพร้อมในการซื้อค่อนข้างให้ความสนใจโครงการ โดยเฉพาะห้องที่มีระดับราคาไม่เกิน 3 ล้าน

ระดับราคาขายคอนโดในกรุงเทพฯ ณ ไตรมาส 4 ปี 2564 ปรับตัวลดลงในทุกพื้นที่ โดยบริเวณศูนย์กลางธุรกิจปรับลดลง 4.6% ปีต่อปี อยู่ที่ 239,689 บาท/ตร.ม. ในบริเวณรอบเขตศูนย์กลางธุรกิจลดลง 6.3% ปีต่อปี อยู่ที่ 115,659 บาท/ตร.ม. และย่านชานเมืองลดลง 8.2% ปีต่อปี อยู่ที่ 63,258 บาท/ตร.ม. ทั้งนี้สาเหตุมาจากบางโครงการที่เปิดขายมานานและยังไม่สามารถปิดการขายได้ ทำการลดราคาขายลงหรือบางโครงการก็ลดราคาลง เพื่อให้สอดคล้องกับมาตรการลดค่าโอน – จำนอง ในราคาไม่เกิน 3 ล้าน ซึ่งเป็นกลุ่มราคาที่ยังคงมีตลาดรองรับ ส่งผลให้หน่วยเหลือขายในตลาดได้มีการระบายสต็อกออกไปบ้างบางส่วน

🏢 ราคาขายคอนโดอาจเริ่มขึ้นจากสภาวะเงินเฟ้อ

และสำหรับปี 2565 นี้ เชื่อว่าตลาดคอนโดมิเนียมมีแนวโน้มทยอยกลับมาฟื้นตัวและมีความคึกคักมากขึ้น เนื่องจากนักพัฒนารายใหญ่มีแผนเปิดตัวโครงการมากขึ้น โดยคาดว่าจะมีโครงการเปิดใหม่อยู่เฉลี่ยประมาณ 10,000 หน่วย ในไตรมาสแรกของปี 2565 อย่างไรก็ตามยังมีปัจจัยที่น่ากังวลคือการระบาดของโควิค19 สายพันธุ์ “โอมิครอน” หากมีการแพร่ระบาดที่รุนแรงและส่งผลให้จำนวนผู้เสียชีวิตและผู้ป่วยหนักมีจำนวนเพิ่มขึ้นอย่างมีนัยยะสำคัญ อาจส่งผลให้รัฐบาลต้องออกคำสั่งให้กลับเข้าสู่การล็อคดาวน์อีกครั้ง

อีกหนึ่งปัจจัยเสี่ยงคือ ภาวะเงินเฟ้อ ที่จะส่งผลต่อราคาสินค้าอุปโภคและบริโภค รวมถึงราคาวัสดุก่อสร้างให้เพิ่มสูงขึ้นในช่วงที่เศรษฐกิจยังชะลอตัว แนวโน้มของราคาขายคอนโดจึงมีโอกาสที่ปรับตัวสูงขึ้นในปี 2565 และหากโครงการอยู่ในทำเลที่ดี โอกาสในการต่อราคาของผู้ซื้อจะทำได้ยากขึ้น อย่างไรก็ตามรัฐบาลได้มีมาตราการช่วยเหลือและกระตุ้นกำลังซื้อ อาทิ การลดค่าโอน – จำนอง ที่ยืดระยะเวลาออกไปเป็นมาตรการที่กระตุ้นกลุ่มผู้ซื้อเพื่ออยู่อาศัยจริง ซึ่งคนกลุ่มนี้ยังเป็นกำลังซื้อหลักในช่วงเวลานี้ และระดับราคาคอนโดมิเนียมที่กลุ่มเรียลดีมานด์ให้ความสนใจอยู่ในช่วงราคาไม่เกิน 3 ล้านบาท ถือว่าเป็นโอกาสที่ดีของผู้ประกอบการที่จะทำโปรโมชั่นราคาเพื่อให้สอดรับกับมาตรการลดค่าโอน – จำนองของรัฐบาล เพื่อเป็นการระบายสต็อกที่ยังคงเหลืออยู่ออกไป

🏢 ตลาดบ้านระดับราคา 10 ล้านบาทขึ้นไปยังคงส่งสัญญาณบวก

ตลาดที่อยู่อาศัยประเภทแนวราบที่มีระดับราคา 10 ล้านบาทขึ้นยังคงแข็งแกร่ง โดยนักพัฒนาหันมาพัฒนาโครงการแนวราบมากขึ้นตลอดทั้งปี 2564 แต่ภาพรวมด้านอุปทานในกลุ่มนี้ยังมีไม่มากนัก ขณะที่อุปสงค์มีการเติบโตอย่างต่อเนื่องจากกลุ่มผู้ซื้อที่มีกำลังซื้อสูง ให้ตลาดอสังหาฯ ในกลุ่มนี้ถือว่าเป็นกลุ่มสำคัญที่สามารถทำรายได้ให้กับผู้ประกอบการที่พัฒนาโครงการบ้านแนวราบกลุ่มนี้ในระยะที่ผ่านมา แม้ความต้องการของบ้านกลุ่มนี้จะมีค่อนข้างจำกัด แต่พฤติกรรมการอยู่อาศัยและการใช้ชีวิตแบบ New Normal ที่เป็นผลมาจากการระบาดของโควิด ส่งผลให้ความต้องการที่จะปรับเปลี่ยนรูปแบบที่อยู่อาศัยจากเดิมให้มีพื้นที่มากขึ้น และยังคงสอดคล้องกับการใช้งานในชีวิตประจำวันได้ รวมถึงการพัฒนาเทคโนโลยีที่นำมาใช้กับบ้าน รวมไปถึงทำเลโครงการอยู่ในโซนที่เดินทางง่าย สิ่งเหล่านี้อาจทำให้อุปสงค์ของตลาดกลุ่มนี้มีการขยายตัวมากขึ้นในอนาคต

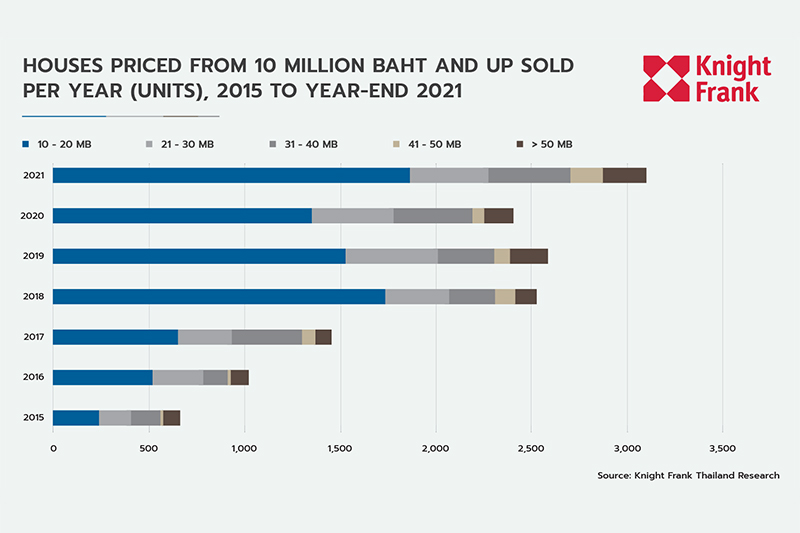

จำนวนใบอนุญาตบ้านในระดับราคา 10 ล้านบาทขึ้นไป ที่ได้รับการอนุญาตให้ทำการจัดสรรที่ดิน (ทั้งโครงการ) พบว่าการอนุญาตจัดสรรที่ดินสำหรับกลุ่มบ้านที่มีระดับราคาขาย 10 ล้านบาทขึ้นไป ตั้งแต่ปี 2560 ถึง ปี 2564 มีจำนวนทั้งสิ้น 10,087 หน่วย โดยในปี 2564 นี้พบว่ามีใบอนุญาตจัดสรรที่ดินในกลุ่มนี้ อยู่ที่ 1,785 หน่วย และสิ้นปี 2564 พบว่าบ้านระดับราคาตั้งแต่ 10 ล้านบาทขึ้นไป ที่ยังมีหน่วยเหลือขายอยู่ในปัจจุบันประมาณ 197 โครงการ มีอุปทานสะสมจำนวนทั้งสิ้น 20,434 หน่วย และมีจำนวนหน่วยขายได้ไปทั้งสิ้น 14,766 หน่วย คิดเป็นอัตราการขาย 72% โดยอัตราการขายช่วงสิ้นปี 2564 มีอัตราการขายเพิ่มสูงขึ้นมา 11% เมื่อเทียบจากปีก่อนหน้า ที่ 61% และตลอดทั้งปี 2564 มีจำนวนหน่วยขายได้ใหม่ 3,100 หน่วย ซึ่งเป็นจำนวนค่อนข้างสูง เมื่อเปรียบเทียบกับปีที่ผ่านมา สะท้อนให้เห็นถึงแนวโน้มการเติบโตของตลาดที่ดีมาอย่างต่อเนื่อง เป็นโอกาสอันดีของนักพัฒนาโครงการในตลาดอสังหาฯ กลุ่มนี้

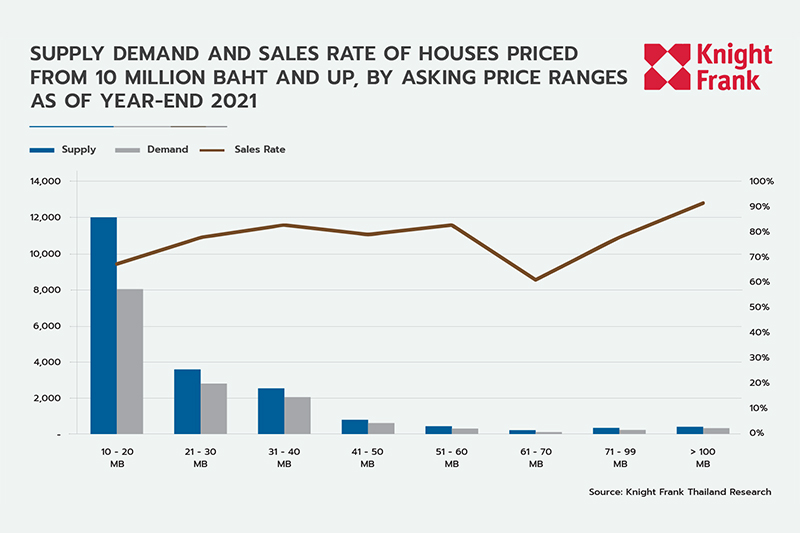

บ้านที่มีระดับราคาขายระหว่าง 10 – 20 ล้านบาท มีอุปสงค์สูงสุดเพิ่มมาอยู่ที่ 8,043 หน่วย รองลงมาคือ 21-30 ล้านบาท และ 31-40 ล้านบาท มีอุปสงค์อยู่ที่ 2,816 หน่วย และ 2,102 หน่วยตามลำดับ ในส่วนของอัตราการขายสูงสุด คือ บ้านที่มีราคาสูงกว่า 100 ล้านบาท เพราะอุปทานในระดับราคานี้มีอยู่จำกัด ทำให้อัตราการขายสูงที่สุด ซึ่งอัตราการขายอยู่ที่ 90% รองลงมาได้แก่ บ้านราคา 51 – 60 ล้านบาท และ 31 – 40 ล้านบาท มีอัตราการขายอยู่ในอัตรา 83% และ 82% ตามลำดับ ส่วนบ้านที่มีอุปสงค์ต่ำที่สุดและอัตราการขายต่ำที่สุด คือ บ้านราคา 61 – 70 ล้านบาท รวมถึงตลาดบ้านราคา 10 ล้านบาทขึ้นไปในปี 2565 ยังเติบโตอย่างต่อเนื่องในกลุ่มลูกค้าที่มีรายได้สูง อุปทานคาดว่าจะมีมากขึ้น เนื่องมาจากรัฐบาลออกประกาศกำหนดอัตราภาษีที่ดินและสิ่งปลูกสร้าง โดยไม่มีการลดหย่อนภาษี ส่งผลให้นักพัฒนาต้องวางแผนงานเพื่อทยอยพัฒนาที่ดินที่เก็บไว้ในมือออกมา อีกทั้งภาวะการแข่งขันในตลาดจะมีมากขึ้น และความท้าท้ายของนักพัฒนาคือการพัฒนาโครงการด้วยต้นทุนที่สูงขึ้น ไม่ว่าจะเป็นราคาค่าวัสดุก่อสร้าง ค่าแรงพนักงาน ค่าใช้จ่ายของมาตรการโรคระบาดให้แก่พนักงาน รวมถึงต้นทุนของค่าภาษีที่ดินที่ต้องจ่าย 100%

🏢 ตลาดบ้านจะเติบโตจากกลุ่มผู้ซื้อ Gen Y

แนวโน้มของผู้ซื้อบ้านจะมีเพิ่มขึ้น เนื่องจากช่วงวัยของกลุ่มผู้ซื้อกำลังเปลี่ยนไป ซึ่งช่วงวัยดังกล่าวคือกลุ่มอายุ 22-38 ปี (Gen Y) ซึ่งเป็นกลุ่มที่เน้นประกอบอาชีพธุรกิจส่วนตัวส่วนมากกว่าการเป็นพนักงานเงินเดือน หรือแม้แต่การรับช่วงกิจการต่อการครอบครัว จากผลวิจัยพบว่าโครงการบ้านในรูปแบบทาวน์โฮมและบ้านแฝด เริ่มที่จะได้รับการตอบรับจากคนในช่วงกลุ่มวัยดังกล่าวขึ้นมาบ้าง เพราะเป็นช่วงอายุที่อยู่ในระหว่างการเปลี่ยนแปลง เช่น ต้องการขยายครอบครัวหรือสร้างครอบครัว รวมไปถึงการทำเป็นออฟฟิศในบ้านพร้อมอยู่อาศัยไปด้วย ซึ่งรูปแบบบ้านประเภทดังกล่าวมีฟังก์ชั่นการใช้งานที่ตรงไลฟ์สไตล์กลุ่มผู้ซื้อได้อย่างดี

นอกจากนี้สิ่งสำคัญในการออกแบบบ้านรองรับกับอนาคต ควรมีการออกแบบให้สอดรับกับเทคโนโลยีให้สะดวกต่อการใช้ชีวิต รวมถึงเทคโนโลยีที่จะช่วยในเรื่องของการประหยัดพลังงานภายในบ้าน ซึ่งจะเห็นว่าในบางโครงการได้มีการนำมาใช้บ้างแล้ว หรือการออกแบบที่ผสมผสานกับธรรมชาติ เป็นมิตรกับสิ่งแวดล้อมส่งผลที่ดีต่อคุณภาพชีวิต การออกแบบที่รองรับอนาคตหรือที่เรียกว่า Sustainable นั้น จะเป็นสิ่งที่กลุ่มผู้ซื้อให้ความสำคัญมากขึ้น เพราะคุ้มค่าแก่การลงทุนในการซื้ออยู่อาศัย อย่างไรก็ตามผู้ประกอบการควรศึกษาพฤติกรรมของกลุ่มผู้บริโภค เพื่อโฟกัสกลุ่มเป้าหมายในแต่ละช่วงวัย เพื่อให้สามารถตอบรับกับการใช้ชีวิตได้อย่างเหมาะสมและครอบคลุม

🏢 อุปทานสำนักงานให้เช่าในกรุงเทพฯ เติบโตสูงสุดในรอบ 10 ปี

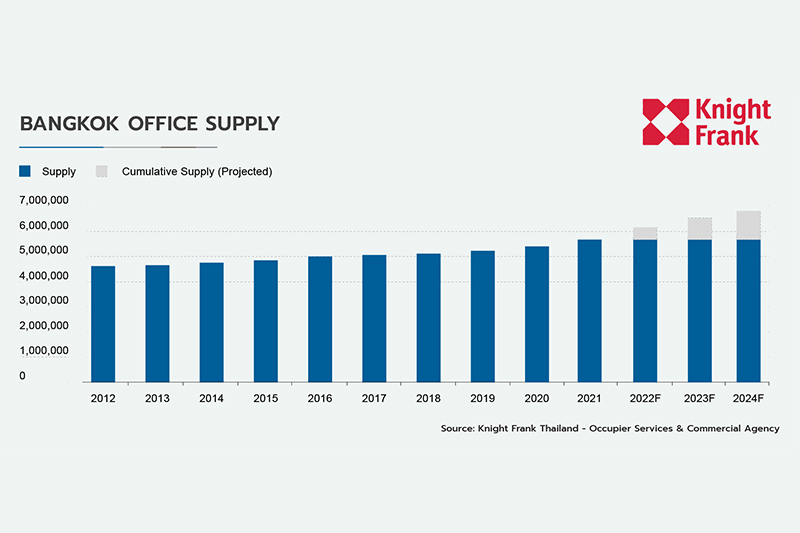

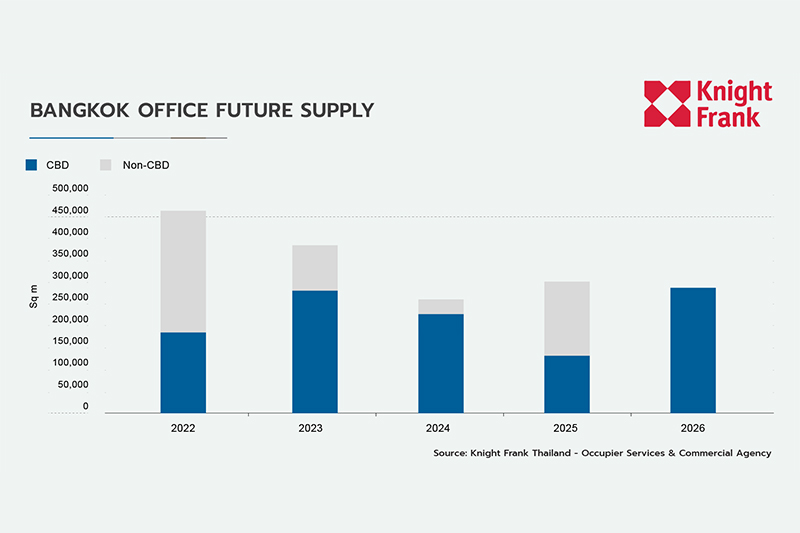

นายปัญญา เจนกิจวัฒนาเลิศ กรรมการบริหารและหัวหน้าส่วนงานพื้นที่สำนักงาน บริษัท ไนท์แฟรงค์ ประเทศไทย จำกัด ให้ข้อมูลว่า อุปทานรวมของพื้นที่สำนักงานทั้งหมดในกรุงเทพฯ เพิ่มขึ้นประมาณ 148,000 ตร.ม. หรือ 2.7% ไตรมาสต่อไตรมาส ซึ่งครอบคลุมพื้นที่อาคารใหม่อีก 6 แห่ง ที่จะแล้วเสร็จภายในไตรมาสนี้ด้วย สำหรับทั้งปี 2564 อุปทานรวมปรับตัวเพิ่มขึ้น 280,000 ตร.ม. หรือ 5.2% อยู่ที่ 5.66 ล้าน ตร.ม. คิดเป็นอัตราการเติบโตสูงสุดในช่วง 10 ปี

มีพื้นที่อีกประมาณ 1.7 ล้านตร.ม. ที่ยังอยู่ระหว่างดำเนินการในช่วงปี 2565 – 2569 คิดเป็นโดยเฉลี่ยอยู่ที่ 340,000 ตร.ม.ในแต่ละปี ซึ่ง 66% ของอุปทานทั้งหมดจะตั้งอยู่ในย่านศูนย์กลางธุรกิจ (CBD) ในช่วงอีก 2 ปีข้างหน้า ตลาดสำนักงานอาจมีการเปลี่ยนแปลงอย่างมาก เนื่องจากมีโครงการใหม่อีก 25 แห่ง รวมพื้นที่ให้เช่าประมาณ 850,000 ตร.ม. ที่แพลนว่าจะแล้วเสร็จ

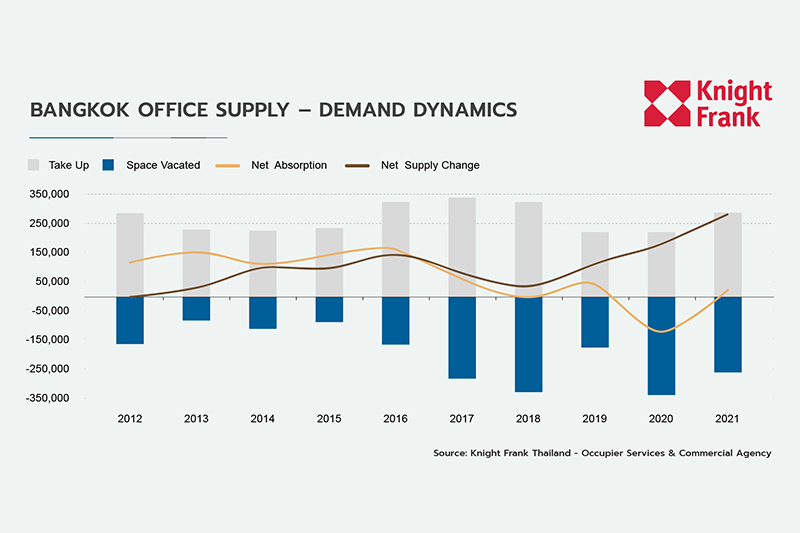

การเช่าปรับตัวดีขึ้นอย่างเห็นได้ชัด อัตราการเช่าพื้นที่เพิ่ม (Take up rate) จากเดิมที่ 45,000 ตร.ม.ในไตรมาส 3 เพิ่มขึ้น 116,000 ตร.ม.ในไตรมาส 4 โดยมาจากอัตราการเช่าที่แข็งแกร่งของอาคารใหม่ที่เพิ่งแล้วเสร็จ ในขณะเดียวกันมีการคืนพื้นที่รวม 70,400 ตร.ม. เนื่องจากอัตราการขายมีปริมาณมากกว่าจำนวนการคืนพื้นที่ อัตราการเช่าพื้นที่ในไตรมาส 4 อยู่ที่ 45,500 ตร.ม. ซึ่งนับเป็นระดับสูงสุดนับตั้งแต่เกิดโควิด19

อุปสงค์แสดงสัญญาณการฟื้นตัวที่แข็งแกร่ง จากอัตราการเช่าพื้นที่สุทธิประจำปีดีดตัวขึ้น จากเดิมที่หดตัวลงไป -121,000 ตร.ม. ขยายตัวขึ้นไป 24,800 ตร.ม.ในปีนี้ ทั้งนี้ส่งผลให้พื้นที่ครอบครองรวมเพิ่มขึ้น 0.5% อยู่ที่ 4.62 ล้านตร.ม. อย่างไรก็ตามตลาดยังคงค่อนข้างซบเซา หากเทียบกับช่วงก่อนโควิด19 ซึ่งมีอัตราการเช่าพื้นที่สุทธิเฉลี่ยที่ประมาณ 96,000 ตร.ม.ต่อปี และพื้นที่ที่ถูกครอบครองรวมทั้งหมดทำสถิติสูงสุดเป็นประวัติการณ์ที่ 4.71 ล้านตร.ม. ในปลายปี 2562

ความต้องการพื้นที่สำนักงานใหม่และสำนักงานที่ตกแต่งใหม่ เป็นตัวขับเคลื่อนที่แข็งแกร่งในช่วงที่ผ่านมา โดย 44% ของการขายทั้งหมดในปี 2564 มาจากการเช่าอุปทานใหม่และสำนักงานที่ตกแต่งใหม่ นับเป็นส่วนแบ่งสูงสุดของสัดส่วนการขายในรอบ 10 ปีที่ผ่านมา บ่งชี้ให้เห็นว่าแม้การประหยัดต้นทุนธุรกิจเป็นปัจจัยสำคัญที่สุดอย่างหนึ่งทางธุรกิจ แต่หลายๆ บริษัทยังคงให้ความสำคัญกับ ‘พื้นที่ที่มีคุณภาพ’ ที่สามารถตอบสนองความต้องการใหม่ๆ ของพนักงานได้ นอกจากนี้การลดพื้นที่ด้วยกลยุทธ์การจัดพื้นที่สำนักงานและการใช้ประโยชน์จากตลาดของผู้เช่าเพื่อบรรลุเงื่อนไขการเช่า บริษัทต่างๆ สามารถย้ายที่ตั้งสำนักงานไปยังพื้นที่ที่ดีกว่าได้ โดยอาจจะมีค่าใช้จ่ายน้อยกว่าช่วงก่อนเกิดโรคระบาด

🏢 ตลาดอาคารสำนักงานเกรด B ได้รับผลกระทบมากที่สุด

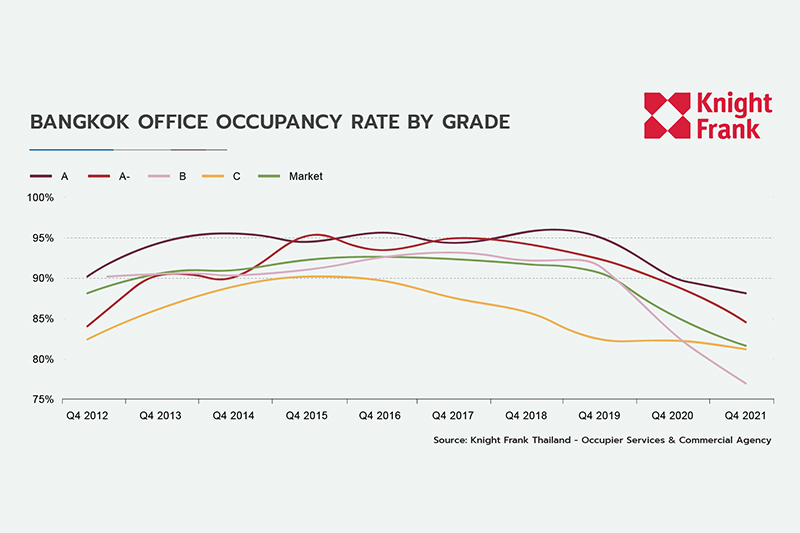

แม้จำนวนพื้นที่เช่ามีปรับเพิ่มขึ้น แต่อัตราการเช่าในตลาดกลับลดลงไป 81.7% โดยลดลง 1.4% เมื่อเทียบกับไตรมาสที่แล้ว และลดลง 3.8% ปีต่อปี เนื่องจากอุปทานยังคงมีมากกว่าอุปสงค์อย่างต่อเนื่อง อัตราการเช่าปรับลดลงทุกเกรดอาคาร แต่อาคารเกรด B ได้รับผลกระทบมากที่สุด ตั้งแต่ปี 2555-2562 อัตราการเช่าอาคารเกรด B สูงกว่า 90% อย่างต่อเนื่อง แต่ในช่วง 2 ปีถัดมา อัตราดังกล่าวร่วงลง 14.7% โดยลงไปที่ 76.8% ซึ่งเน้นย้ำถึงการแข่งขันที่ดุเดือดในตลาดอาคารเกรด B ที่มีข้อเสนอลดลงสำหรับผู้เช่าที่เลือกย้ายที่ตั้งสำนักงาน แม้ว่าอัตราการเช่าลดลง แต่อาคารเกรด A ยังคงมีผลงานดีที่สุด โดยมีอัตราการเช่าเฉลี่ยที่ 88.1% ในขณะเดียวกัน อาคารเกรด A- นำเสนอทางเลือกที่น่าดึงดูดใจสำหรับผู้เช่าที่ต้องการอัพเกรดพื้นที่สำนักงานของตน แต่ไม่มีงบประมาณพอสำหรับอาคารเกรด A หรือที่อยู่ในย่านศูนย์กลางธุรกิจ (CBD)

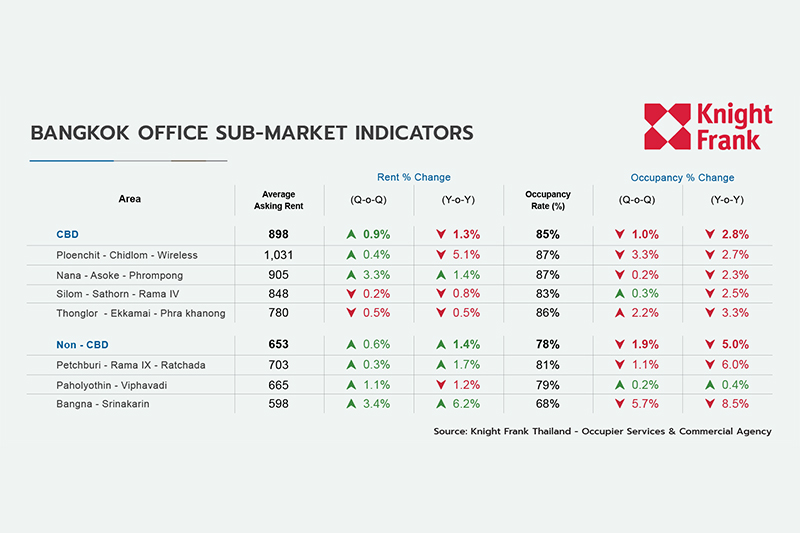

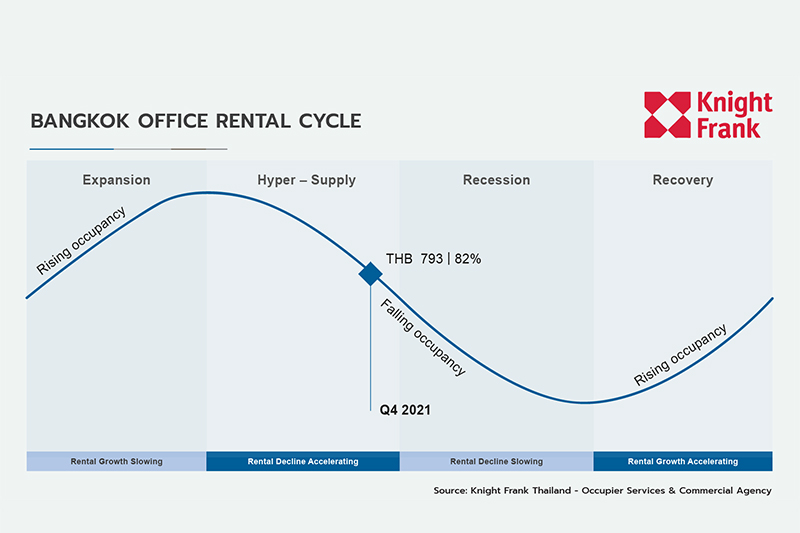

อัตราการเช่าโดยเฉลี่ยในย่านศูนย์กลางธุรกิจ (CBD) ปรับลดลงไป 2.8% ปีต่อปี อยู่ที่ 84.6% ซึ่งลดลงทุกโซน โดยเขตเพลินจิต-ชิดลม-วิทยุ ยังคงแข็งแกร่งที่สุด โดยมีอัตราการเช่าเฉลี่ยอยู่ที่ 86.9% ในขณะที่อัตราการเช่าโดยเฉลี่ยในย่านนอกศูนย์กลางธุรกิจ (non-CBD) ปรับลดลงไป 5% อยู่ที่ 77.8% ในปัจจุบันยังไม่แน่ชัดว่าการแพร่ระบาดของไวรัสจะส่งผลต่อการเลือกทำเลที่ตั้งสำนักงานอย่างไร แต่เราคาดว่าบริษัทที่ยังเปิดดำเนินการอยู่ ยังคงให้ความสำคัญกับการย้ายที่ตั้งสำนักงานภายในพื้นที่เดียวกับสำนักงานเดิม เพื่อไม่ให้กระทบต่อการดำเนินธุรกิจ และอุปทานใหม่ที่เพิ่มเข้ามาในไตรมาสนี้มีราคาสูงกว่าตลาด ราคาเช่าเฉลี่ยจึงปรับเพิ่มขึ้นไป 0.9% ไตรมาสต่อไตรมาส เป็น 793 บาท/ ตร.ม./ เดือน อย่างไรก็ตามอัตรานี้ลดลงไป 0.5% ปีต่อปี เนื่องจากอาคารที่มีอยู่ส่วนใหญ่คงอัตราค่าเช่าในระดับคงที่หรือลดลงไม่มากนัก อัตราการเติบโตของค่าเช่ารายปีชะลอตัวลงเป็นอย่างมากเมื่อเทียบกับอัตราเฉลี่ยจากในช่วง 10 ปี อยู่ที่ 3.7% แม้ว่าอัตราค่าเช่าจะมีเสถียรภาพ แต่เจ้าของอาคารมีความยืดหยุ่นในกระบวนการเจรจามากขึ้น ด้วยข้อเสนอให้เช่าฟรีนานกว่า 6 เดือนในบางแห่ง ราคาปิดอาจต่ำกว่าราคาเปิดอาคารบางแห่งถึง 30%

ราคาเช่าโดยเฉลี่ยในย่านศูนย์กลางธุรกิจ (CBD) ปรับเพิ่มขึ้น 0.9% ไตรมาสต่อไตรมาส เป็น 898 บาท/ ตร.ม./ เดือน แต่ยังคงลดลง 1.3% ปีต่อปี เขตนานา-อโศก-พร้อมพงษ์ เป็นพื้นที่เดียวที่ค่าเช่ามีการเติบโตทั้งแบบรายไตรมาสและรายปี โดยเพิ่มขึ้นเป็น 905 บาท/ ตร.ม./ เดือน รวมถึงสำหรับอาคารนอกย่านศูนย์กลางธุรกิจ (non-CBD) ราคาเช่าเพิ่มขึ้น 0.6% ไตรมาสต่อไตรมาส และ 1.4% ปีต่อปี เขตบางนา-ศรีนครินทร์ เป็นแรงขับเคลื่อนที่แข็งแกร่งด้านการเติบโตของค่าเช่าในพื้นที่นอกย่านศูนย์กลางธุรกิจ โดยมีราคาเช่าโดยเฉลี่ยเพิ่มขึ้น 3.4% ไตรมาสต่อไตรมาส และ 6.2% ปีต่อปี อย่างไรก็ตาม สาเหตุหลักมาจากอุปทานใหม่มีราคาสูงกว่าค่าเฉลี่ยของตลาด มากกว่าจะมาจากการเพิ่มขึ้นของอัตราค่าเช่าของอาคารที่มีอยู่

🏢 อาคารสำนักงานคุณภาพสูงยังคงเป็นที่ต้องการ

นายปัญญา มองว่า ณ ปัจจุบัน การย้ายไปยังอาคารที่มีคุณภาพที่ดีขึ้นยังคงเกิดขึ้น หากดูจากผลประกอบการของอาคารแต่ละเกรด อาคารเกรด A และ A– ยังคงมีผลดำเนินการดีที่สุดในตลาด แม้ว่าอัตราการเช่าโดยเฉลี่ยปรับลดลง ซึ่งแสดงให้เห็นว่าผู้เช่าไม่ได้มองพื้นที่สำนักงานของบริษัทเป็นต้นทุนค่าใช้จ่ายเพียงอย่างเดียว แม้ว่าเศรษฐกิจชะลอตัวลงอย่างต่อเนื่องก็ตาม อีกนัยหนึ่งคือโควิด19 ส่งเสริมพื้นที่สำนักงานที่มีคุณภาพสูง เนื่องจากปัจจัยสำคัญ อย่างเช่น สุขภาพ ความปลอดภัย ความเป็นอยู่ที่ดี และความสะดวกสบาย สิ่งเหล่านี้จะกลายตัวดึงดูดและคงรักษาพนักงานที่มีความสามารถไว้ได้

นอกจากนี้ยังพบว่าอาคารเกรด A และ A– ที่เปิดโครงการในไตรมาส 4 เป็นตัวขับเคลื่อนสำคัญของตลาดในไตรมาสนี้ ซึ่งจะนำไปสู่อัตราการดูดซับสุทธิที่ดีขึ้นตลอดปีนี้ แต่ยังห่างไกลจากอัตราการดูดซับสุทธิโดยเฉลี่ยก่อนโควิด19 อยู่ที่ 96,000 ตร.ม. ซึ่งคาดว่าความต้องการจะค่อยๆฟื้นตัว เนื่องจากผู้เช่ายังคงต้องปรับกลยุทธ์องค์กรให้เหมาะสมกับสถานการณ์มากขึ้น การคาดการณ์ผลลัพธ์ที่แตกต่างออกไป โดยมองว่าอาคารเก่าที่ไม่มีการปรับตัวต้องดิ้นรนเพื่อหาผู้เช่ารายใหม่และเผชิญกับการลดพื้นที่จากผู้เช่าเดิม จากสาเหตุปริมาณอุปทานและแรงจูงใจที่เพิ่มมากขึ้น ทั้งรวมไปถึงความพึงพอใจของผู้เช่าที่มีต่อพื้นที่คุณภาพสูง จะเห็นได้ว่าตลาดอาคารสำนักงาน ยังคงเป็นตลาดของฝั่งผู้เช่าต่อไปในอีก 3 ปี อุปทานใหม่ที่สร้างแล้วเสร็จตามแผน และอัตราการดูดซับสุทธิจะเพิ่มสูงขึ้นเป็นสองเท่าของค่าเฉลี่ยภายในปี 2569 โดยมีอัตราการเช่าในตลาดอยู่ประมาณ 77% จากการคาดการณ์ของเราชี้ให้เห็นว่าเรากำลังก้าวไปสู่อัตราการครอบครองสำนักงานในระดับ 70% – 80% ซึ่งจะกลายเป็นบรรทัดฐานใหม่ของตลาดอาคารสำนักงาน

🏢 ก้าวเข้าสู่พื้นที่ทำงานยุคใหม่

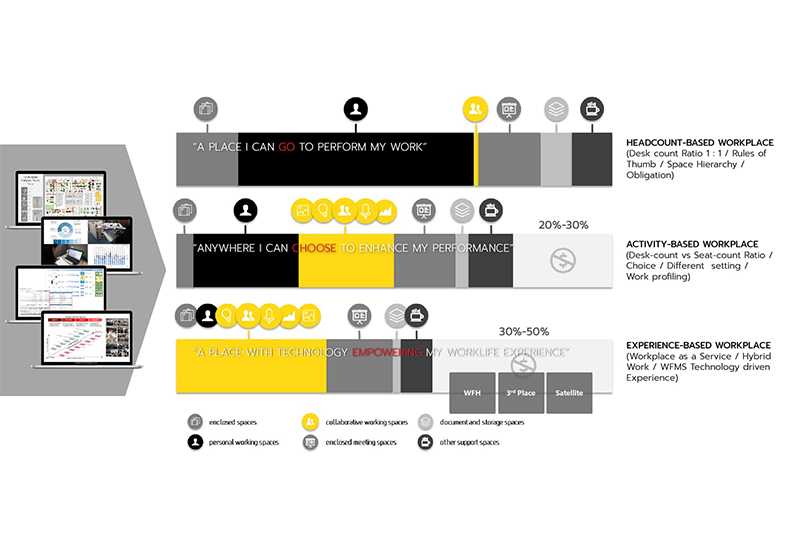

นายอายุธพร บูรณะกุล กรรมการบริหารและหัวหน้าฝ่ายกลยุทธ์พื้นที่สำนักงานและการบริหารโครงการ บริษัท ไนท์แฟรงค์ ประเทศไทย จำกัด กล่าวว่า ผลกระทบจากโควิด19 ทำให้รูปแบบการใช้พื้นที่ทำงานเปลี่ยนแปลงครั้งยิ่งใหญ่ที่สุดในรอบเกือบ 300 ปี โดยรูปแบบพื้นที่ทำงานก่อนหน้านี้จะเป็นแบบ Traditional Headcount–Based Workplace หรือรูปแบบที่ทุกคนมีโต๊ะทำงาน มีพื้นที่ส่วนตัว มาสู่รูปแบบที่เรียกว่า Activity–Based Workplace หรือรูปแบบพื้นที่ทำงานที่ออกแบบให้มีความหลากหลายตามกิจกรรมการทำงาน เน้นความคล่องแคล่วและเพิ่มประสิทธิภาพการทำงานรูปแบบใหม่ (agile working) ทำให้สมการการคำนวณรูปแบบการกำหนดขนาดของพื้นที่ทำงานจากเดิม “พื้นที่ต่อคน (space per person)” มาสู่ “สัดส่วนที่นั่งต่อการใช้งานในหนึ่งหน่วยเวลา (seating per occupancy ratio)”

จากผลสำรวจความต้องการด้านพื้นที่ทำงานของพนักงานในประเทศไทย พบว่าพนักงานกว่า 81% รู้สึกว่าพื้นที่ทำงานในองค์กรไม่สอดคล้องกับรูปแบบการทำงานในปัจจุบัน และ 64% คาดหวังว่าองค์กรควรปรับกลยุทธ์พื้นที่ทำงานใหม่ ให้เหมาะสมกับสถานการณ์ปัจจุบัน และกว่า 93% คิดว่ารูปแบบการทำงานจะเปลี่ยนแปลงอย่างมากไปหลังสถานการณ์โควิด19

🏢 เกินกว่า 1 ใน 4 ของพนักงานต้องการทำงานแบบยืดหยุ่นมากขึ้น

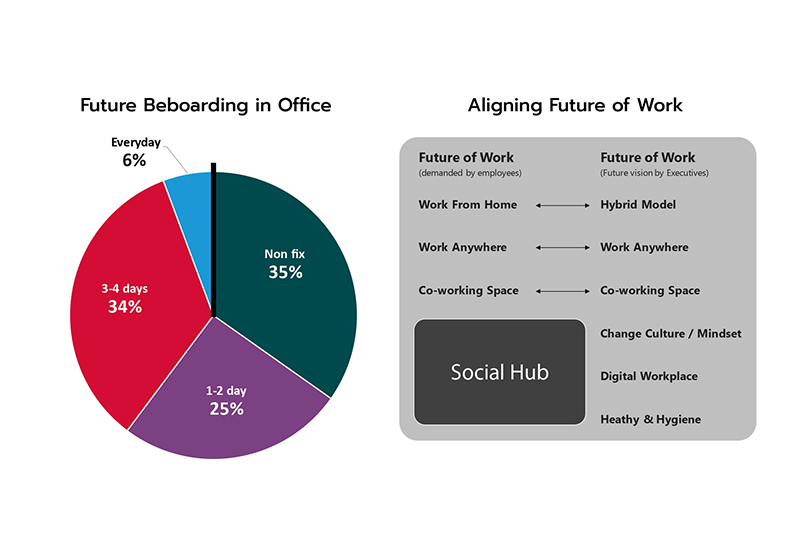

ในปี 2564 ทีมที่ปรึกษากลยุทธ์การจัดพื้นที่สำนักงาน และบริหารโครงการของไนท์แฟรงค์ ประเทศไทย (Workplace Strategy and Project Services) ได้ทำการสำรวจพฤติกรรมการใช้งานพื้นที่ทำงานของพนักงานและผู้บริหารองค์กรกว่า 1,761 คน พบว่ามีการเปลี่ยนแปลงในความต้องการด้านพื้นที่ทำงานของพนักงานอย่างเห็นได้ชัด พนักงานมีความต้องการกลับเข้ามาทำงานที่ออฟฟิศทุกวันเพียง 6% (ลดลงจากปีที่แล้วถึง 18%) และเข้ามาทำงานที่ออฟฟิศ 3–4 วันต่อสัปดาห์ 34% (ลดลงจากปีที่แล้ว 7%) ในขณะที่พนักงานจำนวน 25% อยากเข้ามาทำงานที่ออฟฟิศเพียง 1–2 วันต่อสัปดาห์ (เพิ่มขึ้นจากปีที่แล้วถึง 12%) และพนักงานมีความต้องการเข้ามาทำงานที่ออฟฟิศแบบไม่มีกำหนดกฎเกณฑ์การเข้า-ออกหรือแบบยืดหยุ่นมากถึง 35% (เพิ่มขึ้นจากปีที่แล้วอย่างมีนัยสำคัญถึง 13%) สอดคล้องกับพฤติกรรมรูปแบบการทำงานในอนาคตที่พนักงานส่วนใหญ่ต้องการ คือ Work From Home มากเป็นอันดับหนึ่ง รองลงมาคือ Work Anywhere และการมีพื้นที่ทำงานร่วมกัน (Co–working Space) ที่องค์กรจัดหาให้ใกล้กับที่พักอาศัย

โดยส่วนใหญ่เห็นว่าปัจจัยสำคัญในการกลับเข้ามาใช้พื้นที่ทำงานหลังสถานการณ์โควิด-19 คือ เพื่อเข้ามาทำงานร่วมกัน การเข้ามาจัดการงานเอกสาร การปริ้นต์เอกสาร และการเข้ามาเพื่อทำกิจกรรมกลุ่มร่วมกัน ข้อมูลนี้ยังสอดคล้องกับวิสัยทัศน์ของผู้บริหารองค์กรส่วนใหญ่ที่มองว่า Hybrid Model หรือการทำงานแบบผสมระหว่างทำที่สำนักงานและบ้าน จะเป็นเทรนด์รูปแบบการทำงานในอนาคต รวมถึงการปรับวัฒนธรรมการทำงานและแนวคิดในการใช้พื้นที่ทำงาน การนำเทคโนโลยีเข้ามาสร้างประสบการณ์ในที่ทำงาน รวมถึงการปรับออฟฟิศให้ตอบสนองคุณภาพชีวิตพนักงานให้มีสุขภาพที่ดีและสะอาดถูกหลักอนามัยมากขึ้น และสร้างนิยามใหม่ของพื้นที่ทำงานให้เป็น “Social Hub หรือ ศูนย์กลางพบปะร่วมงาน” ให้พนักงานเข้ามาทำงานร่วมกัน มีปฏิสัมพันธ์ซึ่งกันและกันเพื่อสร้างความเชื่อใจในการทำงาน แทนที่จะเป็นเพียงพื้นที่นั่งทำงานส่วนตัว ซึ่งในปัจจุบันสามารถทำงานที่ไหนก็ได้

นายอายุธพร เพิ่มเติมว่า โควิด-19 ยังส่งผลให้พฤติกรรมการใช้งานพื้นที่ทำงานเปลี่ยนไปอย่างสิ้นเชิง และบังคับให้องค์กรยอมรับรูปแบบการทำงาน Hybrid Model อย่างไม่มีข้อโต้แย้ง นั่นทำให้รูปแบบพื้นที่ทำงานก้าวกระโดดไปสู่รูปแบบ Experience–Based Workplace ที่นำเทคโนโลยีเข้ามามีบทบาทในการกำหนดการเข้า-ออกพื้นที่ทำงาน การจองห้องประชุมและที่นั่งทำงาน การหาตำแหน่งเพื่อนร่วมงาน หรือแม้กระทั้งการควบคุมสภาพแวดล้อมพื้นที่ทำงานให้เหมาะสมกับผู้ใช้งานอาคาร เป็นรูปแบบ SMART Workplace ซึ่งหมายถึง Self–Monitoring, Analysing, Reporting, Technology หรือพื้นที่ทำงานที่มีเทคโนโลยีที่สามารถตรวจสอบ วิเคราะห์ และรายงานผลด้วยตัวระบบเองทำให้ผู้ใช้งานมีปฏิสัมพันธ์กับพื้นที่ทำงาน สร้างประสบการณ์การทำงานให้ดีขึ้น และส่งผลให้มีประสิทธิภาพการทำงานที่ดีขึ้นตามไปด้วย ทั้งนี้การเปลี่ยนแปลงเข้าสู่รูปแบบ Experience–Based Workplace อาจทำให้พนักงานปรับตัวไม่ทัน การบริหารการเปลี่ยนแปลง หรือ Change Management จึงมีบทบาทสำคัญยิ่งในการสื่อสาร อบรม เตรียมความพร้อมให้พนักงานเข้าใจรูปแบบพื้นที่ทำงาน Experience–Based Workplace ให้มีประสิทธิภาพและประสิทธิผลยิ่งขึ้น

และในอนาคตอันใกล้นี้ เรายิ่งจะปฏิเสธไม่ได้เลยว่า Environmental, Social and Corporate Governance (ESG) กำลังจะเข้ามามีบทบาทมากยิ่งขึ้นในตลาดอสังหาริมทรัพย์บ้านเรา โดยเฉพาะอย่างยิ่งในพื้นที่ทำงาน เราสามารถช่วยเพิ่มประสิทธิภาพและคุณภาพชีวิตการทำงานรวมถึงสิ่งแวดล้อมได้ โดยเราเชื่อว่า “ขนาดพื้นที่ทำงาน” เป็นยุทธศาสตร์แรกของสิ่งต่าง ๆ ที่จะตามมาไม่ว่าจะเป็น การใช้พลังงาน การปล่อยก๊าซเรือนกระจก ค่าใช้จ่ายการจัดการดูแล และค่าเช่า การวางกลยุทธ์พื้นที่ทำงานที่เข้าใจพฤติกรรมการทำงาน และวิเคราะห์ขนาดพื้นที่ทำงานในองค์กรให้เหมาะสม จะช่วยทำให้องค์กรไปสู่การเป็นองค์กร Net Zero ได้ง่ายยิ่งขึ้น