SWIFT เครื่องมือสื่อสารในโลกการโอนเงิน และหลักทรัพย์ระหว่างประเทศ

ในช่วงที่ผ่านมา เราน่าจะได้ยินคำว่า SWIFT อยู่บ่อย ๆ จากข่าวสถานการณ์ปัจจุบันว่าถูกใช้เป็นเครื่องมือ เพื่อคว่ำบาตรทางเศรษฐกิจในกรณีสงครามระหว่างรัสเซีย-ยูเครน แล้ว SWIFT มีบทบาทต่อการโอนเงิน และมีความสำคัญต่อธนาคารอย่างไร เราจะมาทำความรู้จักกับความสำคัญของระบบ SWIFT ในการโอนเงินระหว่างประเทศ รวมถึงระบบอื่น ๆ ที่เริ่มเข้ามามีบทบาทมากขึ้น ตลอดจนบทบาทของ ธนาคารแห่งประเทศไทย (ธปท.) ในการส่งเสริมด้านการเชื่อมโยงระบบการโอนเงินระหว่างประเทศ

โอนเงินระหว่างประเทศได้อย่างไร

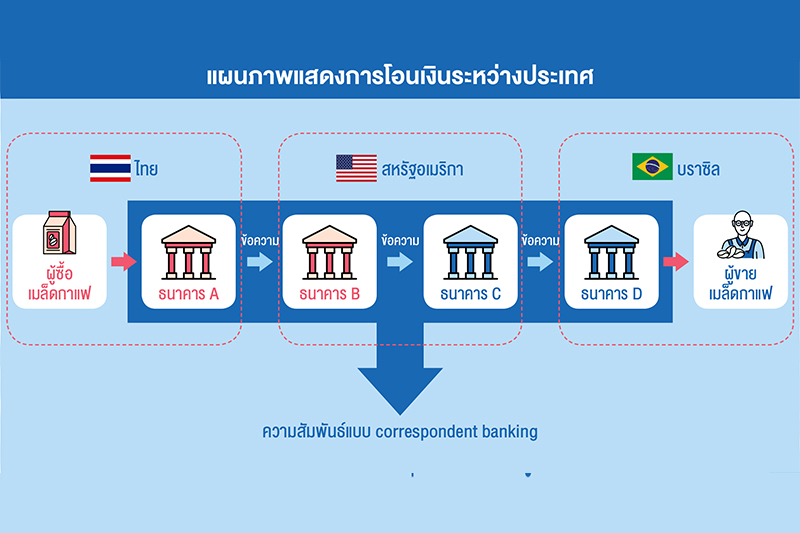

เมื่อมีการค้าขายระหว่างประเทศ ย่อมมีการชำระราคากัน นั่นคือการโอนเงินจากฝ่ายผู้ซื้อสินค้าไปยังผู้ขายสินค้า เช่น ถ้าผู้นำเข้าคนไทยนำเข้าเมล็ดกาแฟจากผู้ส่งออกชาวบราซิล ผู้นำเข้าก็จะมีหน้าที่ชำระราคาหรือโอนเงินจากธนาคารของผู้นำเข้าในไทย ไปยังบัญชีธนาคารของผู้ส่งออกในบราซิลซึ่งระบบการชำระราคาหรือการโอนเงินนี้ไม่ได้มีการส่งเงินในรูปแบบส่งธนบัตรไปจริง ๆ แต่จะใช้การส่งข้อความไปหักบัญชีระหว่างธนาคารที่มีบัญชีของผู้ซื้อสินค้า และ

เครดิตเงินไปยังบัญชีของธนาคารที่ผู้ขายสินค้าเปิดไว้ ซึ่งการหักและเครดิตบัญชีนี้ จำเป็นต้องมีการสื่อสารระหว่างธนาคารของผู้ซื้อและผู้ขาย ว่าจะหักเงินเป็นจำนวนเท่าไร จากธนาคารใด และเครดิตเงินเข้าที่ธนาคารใด นี่จึงเป็นเหตุให้ระบบส่งข้อความทางการเงินระหว่างธนาคารถูกพัฒนาขึ้นมาเพื่อสื่อสารขั้นตอนต่าง ๆ ตามกระบวนการชำระราคานั่นเอง

จากแผนภาพตัวอย่างนี้ เมื่อผู้ซื้อเมล็ดกาแฟที่ไทยจะโอนเงินไปให้ผู้ขายที่บราซิล ปัญหาที่เกิดขึ้นคือธนาคาร A ของผู้ซื้อไทยไม่มีความสัมพันธ์ทางธุรกิจกับธนาคาร D ของผู้ขายบราซิล จึงจำเป็นต้องหาตัวกลางมาเชื่อม โดยทั่วไปมักจะเป็นธนาคารในประเทศที่เป็นศูนย์กลางทางการเงิน เช่น สหรัฐอเมริกา (ในกรณีตัวอย่างมีถึงสองธนาคาร คือ B และ C) เมื่อมีการตัดและนำเงินเข้าบัญชีของแต่ละธนาคารเป็นทอด ๆ จนถึงบัญชีของผู้ขายก็จะสิ้นสุดกระบวนการชำระราคา การทำงานร่วมกันของธนาคาร A B C และ D นั้น เป็นความสัมพันธ์แบบ correspondent banking ซึ่งจะทำหน้าที่ประสานงาน และชำระบัญชีเพื่อการโอนเงินระหว่างประเทศตามคำสั่งโอนเงินนั่นเอง แต่คำถามคือ แล้วธนาคาร A B C และ D สื่อสารระหว่างกันด้วยระบบอะไร

การถือกำเนิดของระบบการสื่อสาร SWIFT

ในช่วงแรก การโอนเงินต้องอาศัยระบบ correspondent banking ผ่านโครงสร้างสายโทรเลข ที่ธนาคารผู้ส่งเงินและผู้รับเงินใช้เพื่อรับส่งข้อความสื่อสารคำสั่งในการโอนเงิน แม้ว่าระบบโทรเลขจะใช้งานได้ดีในช่วงแรก แต่ข้อเสียคือรับส่งข้อความได้ค่อนข้างช้า รับส่งข้อความได้ไม่เกิน 10,000 รายการต่อวัน และไม่มีมาตรฐานข้อความ ทำให้มีความเสี่ยงต่อการผิดพลาดต่อมา เมื่อพัฒนาการด้านเทคโนโลยีคอมพิวเตอร์ทำให้ในแวดวงการเงินการธนาคาร เกิดกระแสเปลี่ยนผ่านสู่ยุคดิจิทัล ธนาคารในยุโรปและในสหรัฐฯ หลายแห่ง จึงรวมกลุ่มกันสร้างระบบ SWIFT หรือ “Society for Worldwide Interbank Financial Telecommunication” ขึ้นในปี 2516 เพื่อให้เป็นระบบมาตรฐานในการรับส่งข้อความ โดยปัจจุบันมีธนาคารแห่งชาติเบลเยียมซึ่งร่วมมือกับธนาคารกลางกลุ่มประเทศ G-10 อาทิ ธนาคารกลางสหรัฐฯ แคนาดา ญี่ปุ่น และหลายประเทศในยุโรปเป็นผู้กำกับดูแลระบบ SWIFT

SWIFT เป็นแพลตฟอร์มที่มีรูปแบบข้อความเป็นของตัวเอง เพื่อให้ธนาคารสมาชิกใช้บริการรับส่งข้อความทางการเงินระหว่างประเทศที่มีระบบเป็นมาตรฐานสากล รวดเร็ว และปลอดภัย ระบบนี้จึงสามารถสื่อสารกับธนาคารและองค์กรสมาชิกกว่า 11,000 แห่ง ใน 200 ประเทศและเขตการปกครอง ในปี 2564 มีการรับส่งข้อความเฉลี่ย 42 ล้านข้อความต่อวัน และล่าสุดมีการเติบโตจากต้นปี 2565 (growth year-to-date) ที่ 8.99% ซึ่งแสดงถึงศักยภาพที่เหนือกว่าระบบโทรเลขดั้งเดิมหลายเท่า โดยมีความเสถียรของระบบ (network availability) ที่ 99.999% ซึ่งความครอบคลุมของระบบ SWIFT นี้เอง ทำให้ SWIFT เปรียบเสมือนกระดูกสันหลังของระบบการโอนเงินระหว่างประเทศ ที่ช่วยอำนวยความสะดวกในการทำธุรกิจค้าขายข้ามชาติ ด้วยเหตุนี้ หลายครั้ง SWIFT จึงถูกใช้เป็นเครื่องมือกดดันเพื่อขู่คว่ำบาตรและตัดช่องทางในการทำธุรกิจ

ภาษาที่ใช้ในระบบ SWIFT

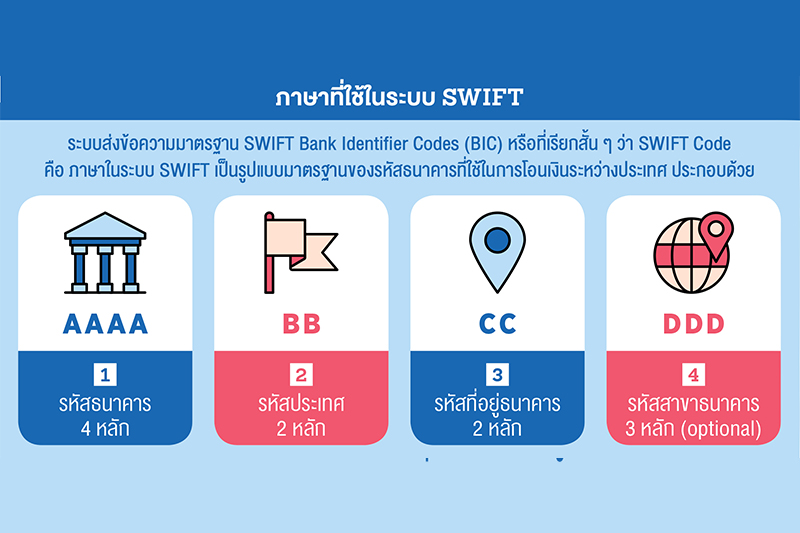

ระบบส่งข้อความมาตรฐาน SWIFT Bank Identifier Codes (BIC) หรือที่เรียกสั้น ๆ ว่า SWIFT Code คือ ภาษาในระบบ SWIFT เป็นรูปแบบมาตรฐานของรหัสธนาคารที่ใช้ในการโอนเงินระหว่างประเทศ ประกอบด้วย

(1) รหัสธนาคาร 4 หลัก

(2) รหัสประเทศ 2 หลัก

(3) รหัสที่อยู่ธนาคาร 2 หลัก

(4) รหัสสาขาธนาคาร 3 หลัก (optional)

SWIFT Code จำเป็นสำหรับการส่งคำสั่งในการโอนเงินระหว่างธนาคาร เพราะการโอนเงินแต่ละครั้ง ผู้โอนจะต้องแจ้งรายละเอียดของผู้รับเงิน และ SWIFT Code ของธนาคารผู้รับเงินต่อธนาคารผู้โอน เช่น หากต้องการโอนเงินไป Bank of America สาขาสำนักงานใหญ่ที่นครนิวยอร์ก ต้องระบุรายละเอียดของผู้รับเงิน เช่น ชื่อบัญชี เลขที่บัญชี ที่อยู่ของผู้รับเงิน และ SWIFT Code “BOFAUS3NXXX” ทั้งนี้ ยังมีข้อมูลรายละเอียดอื่น ๆ ที่จะส่งไปพร้อมกันด้วย อาทิ หมายเลขอ้างอิง และรูปแบบของการโอน โดยรหัสทั้งหมดอยู่ในรูปแบบมาตรฐานของ SWIFT

SWIFT เป็นที่นิยมแต่ยังคงมีค่าธรรมเนียมสูงและใช้เวลานาน การโอนเงินระหว่างประเทศผ่าน SWIFT มักมีค่าธรรมเนียมสูง (เช่น โอนเงินจำนวน 200 ดอลลาร์สหรัฐจากไทยไปบางประเทศ มีค่าธรรมเนียมสูงถึง 1,650 บาท หรือคิดเป็นประมาณ 28% ของยอดเงินที่โอน) เนื่องจากเป็นบริการที่มีหลายขั้นตอน บางกรณีอาจผ่านธนาคารหลายทอด ทำให้ค่าธรรมเนียมรวมต่อครั้งค่อนข้างสูง และใช้เวลาในการโอนเงินต่อครั้งอย่างน้อย 3 – 5 วันทำการ ด้วยต้องอิงกับเวลาทำการของธนาคารที่เกี่ยวข้อง ซึ่งมีเวลาเปิดปิดไม่ตรงกัน SWIFT จึงเหมาะสมกับผู้ใช้ที่เป็นภาคธุรกิจที่ต้องโอนเงินเป็นจำนวนมาก และไม่ค่อยพบลูกค้ารายย่อย อย่างเช่น กลุ่มแรงงานข้ามชาติโอนเงินผ่านระบบ SWIFT

มีระบบโอนเงินอื่นหรือไม่ ถ้าไม่ใช้ SWIFT

แม้ SWIFT จะเป็นระบบโอนเงินที่ใช้กันแพร่หลายในกลุ่มสถาบันการเงิน แต่การทำธุรกรรมระหว่างประเทศ ผู้ซื้อและผู้ขายยังคงมีทางเลือกอื่น เช่น การทำธุรกรรมผ่านระบบ web-based หรือแอปพลิเคชันของธนาคาร หรือในกรณีเป็นการโอนเงินของรายย่อยที่มีวงเงินไม่มากนัก สามารถทำผ่านเครือข่ายบริษัทเอกชน เช่น Wise, Ripple และ MoneyGram ได้ นอกจากนี้ ยังมีเครือข่ายขนาดใหญ่อื่น ๆ ที่ถูกสร้างขึ้นมาเพื่อวัตถุประสงค์เฉพาะให้เป็นทางเลือกนอกเหนือจาก SWIFT เช่น ระบบ SPFS (System for Transfer of Financial Messages) ของธนาคารกลางรัสเซีย เพื่อใช้ตอบโต้กรณีที่สหรัฐฯ ขู่จะถอนธนาคารรัสเซียออกจากระบบ SWIFT ในปี 2557 หรือระบบ CIPS (Cross-Border Interbank Payment System) ของประเทศจีน ที่ตั้งขึ้นมาเพื่อส่งเสริมการค้าขายด้วยสกุลเงินหยวน อย่างไรก็ตาม ทั้งสองระบบยังมีการใช้งานและประเทศที่เข้าร่วมอยู่ในวงจำกัด และยังมีข้อจำกัดในเรื่องเวลาทำการด้วย

สำหรับประเทศไทยเอง ขณะนี้ยังไม่มีธนาคารเป็นสมาชิกในระบบ SPFS และส่วนใหญ่ธนาคารในไทยที่เข้าร่วมระบบ CIPS ก็เข้าในฐานะสมาชิกทางอ้อม (indirect member) ซึ่งในทางปฏิบัติ การทำธุรกรรมด้านชำระเงินของ indirect member ก็ยังต้องส่งข้อมูลผ่านระบบ SWIFT ไปยังธนาคารพาณิชย์ที่เป็นสมาชิกทางตรง (direct member) ที่อยู่ในระบบ ทว่า CIPS ก็เป็นอีกหนึ่งระบบที่น่าจับตามองในการยกระดับขึ้นมาเป็นคู่แข่งของ SWIFT ในอนาคต จากการเพิ่มขึ้นอย่างต่อเนื่องของธุรกรรมและจำนวนธนาคารที่เข้าร่วมเป็นสมาชิก

PromptPay – PayNow การโอนเงินระหว่างรายย่อยครั้งแรกของโลก

นอกจากนี้ การพัฒนาโครงการเชื่อมโยงระบบการชำระเงินระหว่างประเทศ ในลักษณะทวิภาคีจัดเป็นอีกทางเลือกหนึ่งสำหรับการโอนเงินรายย่อย เช่น การโอนเงินระหว่างไทย-สิงคโปร์ ภายใต้โครงการ PromptPay-PayNow จัดเป็นนวัตกรรมใหม่ที่สร้างสรรค์ในการโอนเงินระหว่างประเทศ ที่สามารถทำได้แบบทันทีครั้งแรกของโลก และมีค่าธรรมเนียมต่ำกว่าการโอนเงินทั่วไป ล่าสุดนวัตกรรมนี้ได้รับรางวัล “Initiative of the Year” ประจำปี 2565 จากวารสาร “Central Banking” และขณะนี้ ธปท. อยู่ระหว่างการผลักดันให้มีการเชื่อมต่อกับประเทศอื่น ๆ ให้ครอบคลุมมากยิ่งขึ้น เพื่อให้ประชาชนมีทางเลือกการใช้บริการที่หลากหลายมากยิ่งขึ้น เชื่อว่าระบบ SWIFT น่าจะยังคงอยู่กับวิวัฒนาการด้านเทคโนโลยีทางการเงิน ในด้านการโอนเงินระหว่างประเทศไปอีกระยะหนึ่ง เพื่อรองรับการทำธุรกรรมระหว่างธนาคารที่ยังคงเป็นผู้เล่นหลัก แต่ด้วยพัฒนาการด้านเทคโนโลยีทางการเงินที่ไม่หยุดนิ่ง จะทำให้มีผู้เล่นรายใหม่เข้ามามีบทบาทและปิดช่องว่างของระบบ SWIFT ได้มากขึ้น ทั้งเรื่องค่าธรรมเนียมและเวลาในการดำเนินการ ซึ่งในอนาคตจะกลายเป็นทางเลือกที่ตอบโจทย์แก่ผู้ใช้บริการ ทั้งด้านราคาที่ต่ำกว่าการใช้งานที่สะดวก และการดำเนินการที่รวดเร็ว ต้องติดตามกันต่อไปว่าธนาคารและ SWIFT จะมีการปรับบทบาทตัวเองอย่างไร หรือสามารถสร้างนวัตกรรมใหม่ ๆ อะไรให้รองรับกับเรื่องดังกล่าวได้

ผู้เขียน : ธนธรรศ บำเพ็ญบุญ

ทำงานที่ฝ่ายนโยบายระบบการชำระเงิน ธปท. และอยู่ระหว่างผลักดันการเชื่อมโยงระบบการชำระเงินระหว่างไทยกับประเทศอื่น ๆ ในภูมิภาค ทั้งด้านการขยายขอบเขตการให้บริการ และการเชื่อมโยงกับประเทศใหม่ ๆ ที่คนไทยมีธุรกรรมการค้าสูง

*หมายเหตุ : บทความนี้ได้นำเนื้อหาบางส่วนมาจาก Payment Insight: Bi-monthly Report ฉบับที่ 13/2565 ซึ่งนำเสนอบทความที่น่าสนใจเกี่ยวกับการชำระเงินของประเทศไทย อ่านเพิ่มเติมที่ bot.or.th