ชูใจ วีระ และธนาคารแห่งประเทศไทย

‘ชูใจ’ เป็นเจ้าของร้านอาหารแบบ full service จำนวน 3 สาขา ในห้างสรรพสินค้าในกรุงเทพมหานคร ก่อนโควิด 19 จะระบาดในช่วงต้นปี 2563 แม้จะเริ่มธุรกิจด้วยวงเงินสินเชื่อกับธนาคารแห่งหนึ่งในวงเงินประมาณ 80 ล้านบาท แต่ก็มียอดหนี้คงเหลือเพียง 20 ล้านบาทเท่านั้น – ธุรกิจของชูใจกำลังไปได้ดี

แต่เมื่อโควิด 19 ระบาดรอบแรก ร้านอาหารของชูใจ เปิดให้ลูกค้านั่งรับประทานอาหารในร้านไม่ได้ ตามมาตรการล็อกดาวน์ทั่วประเทศ ทำให้รายได้สะดุดทันที ในขณะที่ยังมีค่าใช้จ่ายที่ยังเป็นภาระ เช่น ค่าเช่าที่ และค่าจ้างพนักงาน แม้เมื่อสถานการณ์คลี่คลายลง และร้านของชูใจกลับมาเปิดได้อีกครั้ง หลังผ่อนคลายมาตรการล็อกดาวน์ แต่ลูกค้าไม่ได้กลับมาใช้บริการเหมือนเดิม เพราะหลายคนยังคงกังวลต่อการแพร่ระบาด และภาครัฐยังจำกัดจำนวนผู้ใช้บริการ ชูใจพบว่า รายได้หลังจากกลับมาเปิดรอบใหม่ลดลงเหลือเพียง 40% จากยอดขายเดิมเท่านั้น เรื่องราวของชูใจไม่ต่างจากผู้ประกอบการร้านอาหารคนอื่นๆ ในประเทศไทยมากนัก

ส่วน ‘วีระ’ เป็นเจ้าของโรงแรมขนาด 120 ห้อง ที่จังหวัดภูเก็ต ก่อนโควิด 19 โรงแรมของวีระกำลังไปได้ดี มีลูกค้าเข้าพักเฉลี่ยทั้งปีประมาณ 70% และเป็นลูกค้าชาวต่างชาติมากกว่า 50% วีระเพิ่งปรับปรุงโรงแรมได้ไม่นาน โดยกู้เงินไปประมาณ 400 ล้านบาท และมียอดหนี้คงเหลือประมาณ 300 ล้านบาท โดยปกติวีระมีภาระต้องผ่อนชำระราว 6 ล้านบาทต่อเดือน ซึ่งไม่ได้เป็นปัญหา จนกระทั่งโควิด 19 ระบาด ทำให้ต้องปิดโรงแรมชั่วคราวนานถึง 3 เดือน ตามมาตรการล็อกดาวน์ทั่วประเทศ ภายหลังการผ่อนคลายมาตรการ แม้โรงแรมของวีระจะกลับมาเปิดได้อีกครั้ง แต่จำนวนผู้เข้าพักก็เหลือเพียงแค่ 20% เท่านั้น เพราะนักท่องเที่ยวต่างชาติหายไป ในทำนองเดียวกัน เรื่องราวของวีระก็ไม่ต่างจากผู้ประกอบการในธุรกิจท่องเที่ยวคนอื่นๆ มากนัก

ที่สุดแล้ว เรื่องราวของชูใจและวีระถือเป็นบทสะท้อนของความเดือดร้อน ที่ผู้ประกอบธุรกิจขนาดกลางและขนาดย่อมในประเทศไทย ต้องเผชิญในช่วงที่ผ่านมา

ย้อนกลับไปเมื่อต้นปี 2563 คงไม่มีใครคาดคิดว่า สถานการณ์การระบาดของโควิด 19 จะกลายเป็นวิกฤตสาธารณสุขระดับโลก ที่ไม่เพียงคร่าชีวิตผู้คนไปมากมาย แต่ยังส่งผลกระทบรุนแรงต่อเศรษฐกิจด้วย ยิ่งสถานการณ์ยืดเยื้อและมีความไม่แน่นอนสูง ผลซ้ำเติมเศรษฐกิจก็ยิ่งรุนแรง โดยหนึ่งในกลุ่มที่ได้รับผลกระทบมากที่สุดคือ ผู้ประกอบการขนาดเล็กและขนาดกลาง ในภาคบริการและภาคท่องเที่ยว อย่างชูใจและวีระนั่นเอง

ข้อมูลของสำนักงานส่งเสริมวิสาหกิจขนาดกลางและขนาดย่อม (สสว.) พบว่า ประเทศไทยมีธุรกิจ SMEs รวมกว่า 3 ล้านราย ซึ่งมีการจ้างงานกว่า 12 ล้านคน โดยเฉพาะภาคการท่องเที่ยว มีสัดส่วนการจ้างงานสูงถึง 20% ของการจ้างงานทั้งหมด ดังนั้น ความยากลำบากของธุรกิจขนาดเล็กและขนาดกลาง จึงหมายถึงความยากลำบากของเศรษฐกิจไทยในภาพรวมด้วยในสถานการณ์เช่นนี้

หลายคนอาจสงสัยว่า ธนาคารแห่งประเทศไทย (ธปท.) ในฐานะหน่วยงานหลักที่ทำหน้าที่ดูแลระบบการเงิน และเสถียรภาพทางเศรษฐกิจของประเทศ จะสามารถทำอะไรได้บ้าง

ในช่วงเวลาแห่งความยากลำบากเช่นนี้ สิ่งที่ผู้ประกอบการอย่าง ชูใจ และ วีระ ต้องการมากที่สุดคือ สภาพคล่อง และการบรรเทาภาระหนี้สินเดิม เพื่อประคับประคองกิจการ และรอโอกาสที่จะฟื้นฟูธุรกิจให้อยู่รอดในช่วงวิกฤตนี้ สำหรับประเทศไทย การอยู่รอดของธุรกิจ SMEs เหล่านี้ เท่ากับช่วยพยุงการจ้างงาน และลดผลกระทบของวิกฤตโควิด 19 ต่อการเติบโตของเศรษฐกิจไทยในระยะยาว ตั้งแต่วิกฤตโควิด 19 เริ่มขึ้นในช่วงต้นปี 2563 ธปท. เร่งออกมาตรการเพื่อช่วยเหลือลูกหนี้ทุกกลุ่ม โดยครอบคลุมทั้งการแก้ไขปัญหาหนี้เดิม และการเสริมสภาพคล่องเพื่อเติมเงินใหม่ให้แก่ภาคธุรกิจ ในช่วงต้นผู้เชี่ยวชาญทั่วโลกต่างก็คาดการณ์ว่า การระบาดน่าจะเป็นเรื่องชั่วคราว และสามารถเอาชนะได้ด้วยการล็อกดาวน์อย่างเข้มข้น มาตรการในระยะแรกจึงเป็นมาตรการแบบปูพรมช่วยเหลือเป็นวงกว้าง เพื่อตอบโจทย์กิจกรรมทางเศรษฐกิจที่ชะงักงันเป็นการเฉพาะ สำหรับ SMEs มีมาตรการชะลอการชำระหนี้ ให้ SMEs ที่มีวงเงินสินเชื่อต่ำกว่า 100 ล้านบาททุกราย เป็นเวลา 6 เดือน ในส่วนลูกหนี้รายย่อยก็มีมาตรการขั้นต่ำแบบปูพรมให้กับลูกหนี้เช่นกัน เช่น กรณีสินเชื่อเพื่อที่อยู่อาศัย วงเงินต่ำกว่า 3 ล้านบาท จะมีการเลื่อนการชำระหนี้ 3 เดือน

สำหรับการเสริมสภาพคล่องโดยการเติมเงินใหม่ให้แก่ภาคธุรกิจ ‘ธปท.’ โดยความร่วมมือกับ ‘กระทรวงการคลัง’ ได้ออก พ.ร.ก. ซอฟต์โลน ในช่วงเดือนเมษายน 2563 ซึ่งการออกแบบมาตรการในครั้งนั้น มองว่าสถานการณ์จะรุนแรงแต่ไม่ยืดเยื้อ ทำให้รูปแบบของมาตรการไม่เพียงพอรองรับสถานการณ์ที่ยาวนานกว่าที่คาด ต่อมาเมื่อสถานการณ์เปลี่ยน ธปท. ก็จำเป็นต้องปรับมาตรการให้สอดคล้อง เพื่อรับมือกับสถานการณ์ที่ยืดเยื้อ โดย ธปท. ได้ปรับเปลี่ยนจากความช่วยเหลือแบบปูพรม มาเป็นการให้ความช่วยเหลือเชิงรุกและตรงจุด เพื่อให้เหมาะสมกับความต้องการของลูกหนี้แต่ละราย (targeted) มากขึ้น รวมถึงเน้นให้สถาบันการเงินช่วยเหลือโดยการปรับปรุงโครงสร้างหนี้ให้กับลูกหนี้

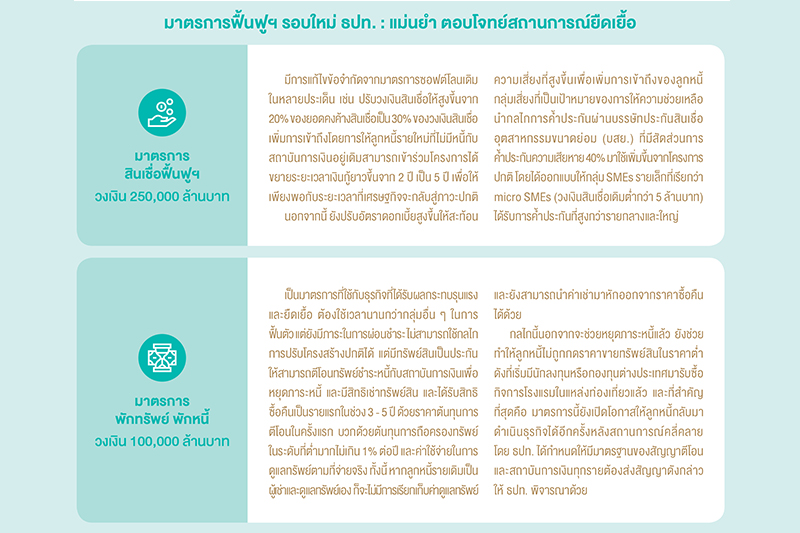

นอกจากนี้ ภายใต้สถานการณ์ที่เปลี่ยนไป ธปท. ได้ประกาศมาตรการฟื้นฟูฯ รอบใหม่ วงเงิน 350,000 ล้านบาท ซึ่งประกอบด้วย 2 ส่วน ส่วนแรกคือ “มาตรการสินเชื่อฟื้นฟูฯ” วงเงิน 250,000 ล้านบาท ซึ่งเป็นการให้สินเชื่อใหม่เพื่อเสริมสภาพคล่องและฟื้นฟูกิจการ และ ส่วนที่สองคือ “มาตรการพักทรัพย์ พักหนี้” วงเงิน 100,000 ล้านบาท เพื่อบรรเทาภาระหนี้เดิมของธุรกิจที่ได้รับผลกระทบรุนแรงและยืดเยื้อ ทำให้ต้องใช้เวลานานกว่ากลุ่มอื่นในการฟื้นตัว

มาตรการฟื้นฟูฯ รอบใหม่ ธปท.

แม่นยำ ตอบโจทย์สถานการณ์ยืดเยื้อ

‘มาตรการสินเชื่อฟื้นฟูฯ’

วงเงิน 250,000 ล้านบาท

มีการแก้ไขข้อจำกัดจากมาตรการซอฟต์โลนเดิมในหลายประเด็น เช่น ปรับวงเงินสินเชื่อให้สูงขึ้น จาก 20% ของยอดคงค้างสินเชื่อ เป็น 30% ของวงเงินสินเชื่อ เพิ่มการเข้าถึงโดยการให้ลูกหนี้รายใหม่ ที่ไม่มีหนี้กับสถาบันการเงินอยู่เดิม สามารถเข้าร่วมโครงการได้ ขยายระยะเวลาเงินกู้ยาวขึ้น จาก 2 ปี เป็น 5 ปี เพื่อให้เพียงพอกับระยะเวลาที่เศรษฐกิจจะกลับสู่ภาวะปกติ นอกจากนี้ ยังปรับอัตราดอกเบี้ยสูงขึ้น ให้สะท้อนความเสี่ยงที่สูงขึ้น เพื่อเพิ่มการเข้าถึงของลูกหนี้กลุ่มเสี่ยง ที่เป็นเป้าหมายของการให้ความช่วยเหลือ นำกลไกการค้ำประกันผ่านบรรษัทประกันสินเชื่ออุตสาหกรรมขนาดย่อม (บสย.) ที่มีสัดส่วนการค้ำประกันความเสียหาย 40% มาใช้เพิ่มขึ้นจากโครงการปกติ โดยได้ออกแบบให้กลุ่ม SMEs รายเล็กที่เรียกว่า micro SMEs (วงเงินสินเชื่อเดิมต่ำกว่า 5 ล้านบาท) ได้รับการค้ำประกันที่สูงกว่ารายกลางและใหญ่

‘มาตรการพักทรัพย์ พักหนี้’

วงเงิน 100,000 ล้านบาท

เป็นมาตรการที่ใช้กับธุรกิจที่ได้รับผลกระทบรุนแรงและยืดเยื้อ ต้องใช้เวลานานกว่ากลุ่มอื่นๆ ในการฟื้นตัว แต่ยังมีภาระในการผ่อนชำระ ไม่สามารถใช้กลไกการปรับโครงสร้างปกติได้ แต่มีทรัพย์สินเป็นประกัน ให้สามารถตีโอนทรัพย์ชำระหนี้ กับสถาบันการเงินเพื่อหยุดภาระหนี้ และมีสิทธิเช่าทรัพย์สิน และได้รับสิทธิซื้อคืนเป็นรายแรก ในช่วง 3 – 5 ปี ด้วยราคาต้นทุนการตีโอนในครั้งแรก บวกด้วยต้นทุนการถือครองทรัพย์ในระดับที่ต่ำมาก ไม่เกิน 1% ต่อปี และค่าใช้จ่ายในการดูแลทรัพย์ตามที่จ่ายจริง ทั้งนี้ หากลูกหนี้รายเดิมเป็นผู้เช่าและดูแลทรัพย์เอง ก็จะไม่มีการเรียกเก็บค่าดูแลทรัพย์ และยังสามารถนำค่าเช่ามาหักออกจากราคาซื้อคืนได้ด้วย กลไกนี้นอกจากจะช่วยหยุดภาระหนี้แล้ว ยังช่วยทำให้ลูกหนี้ไม่ถูกกดราคาขายทรัพย์สินในราคาต่ำ ดังที่เริ่มมีนักลงทุนหรือกองทุนต่างประเทศ มารับซื้อกิจการโรงแรมในแหล่งท่องเที่ยวแล้ว และที่สำคัญที่สุดคือ มาตรการนี้ ยังเปิดโอกาสให้ลูกหนี้กลับมาดำเนินธุรกิจได้อีกครั้ง หลังสถานการณ์คลี่คลาย โดย ธปท. ได้กำหนดให้มีมาตรฐานของสัญญาตีโอน และสถาบันการเงินทุกรายต้องส่งสัญญาดังกล่าว ให้ ธปท. พิจารณาด้วย

การออกแบบมาตรการฟื้นฟูฯ เพื่อตอบโจทย์ความต้องการของภาคธุรกิจ ภายใต้สถานการณ์ความไม่แน่นอนสูงเป็นงานยาก มีความซับซ้อนสูง และส่งผลกระทบต่อผู้มีส่วนได้ส่วนเสียหลายฝ่าย ลำพัง ธปท. ย่อมไม่สามารถผลักดันมาตรการเช่นนี้ได้ ในกระบวนการจัดทำมาตรการฟื้นฟูฯ ธปท. ได้ประสานความร่วมมือ รับฟังความคิดเห็น และหารือกับผู้เกี่ยวข้องอย่างใกล้ชิด ทั้งในส่วนของลูกหนี้ผ่านสมาคมต่างๆ เช่น สภาหอการค้าแห่งประเทศไทย, สภาอุตสาหกรรมแห่งประเทศไทย, สมาคมโรงแรมไทย และส่วนของเจ้าหนี้ที่เป็นสถาบันการเงินที่เข้าร่วมมาตรการ ตลอดจนหน่วยงานรัฐที่เกี่ยวข้อง ที่จะมีส่วนช่วยสนับสนุนมาตรการ โดยยึดเอาผลประโยชน์สาธารณะเป็นเป้าหมายสำคัญร่วมกัน แม้แต่ฝ่ายงานใน ธปท. เอง ก็ต้องมีการปรับวิธีการทำงานขนานใหญ่ โดยมีการระดมความคิดเห็น และประสานความร่วมมือจากหลายฝ่ายงาน อาทิ สายงานด้านเสถียรภาพ สถาบันการเงิน นโยบายการเงิน กฎหมาย สื่อสาร และไอที ผ่านการทำงานเป็นกลุ่มแบบข้ามสายงาน ที่เรียกว่า squad ทั้งนี้เพื่อให้มั่นใจว่า ธปท. จะใช้จุดแข็งในด้านความรู้และความเชี่ยวชาญของแต่ละคน ให้ได้อย่างเต็มศักยภาพมากที่สุด ซึ่งนโยบายและมาตรการต่างๆ ที่ออกมา จะมีประสิทธิภาพและมีความรัดกุม

แม้การออกแบบมาตรการเป็นงานยาก แต่การผลักดันให้มาตรการสัมฤทธิ์ผลตามที่ตั้งใจเป็นงานที่ยากยิ่งกว่า ธปท. ตระหนักดีว่า การช่วยเหลือลูกหนี้และผู้ประกอบธุรกิจ ไม่ได้จบลงแค่การบังคับใช้กฎหมาย (ปัจจุบัน พ.ร.ก. ฟื้นฟูฯ มีผลบังคับใช้และผ่านการพิจารณาจากสภาผู้แทนราษฎรแล้ว เมื่อวันที่ 27 พฤษภาคม 2564) แต่อยู่ที่การติดตามและประเมินผลการดำเนินมาตรการอย่างใกล้ชิด โดย ธปท. ยังต้องทำงานร่วมกับสถาบันการเงิน ซึ่งเป็นตัวกลางที่จะส่งผ่านความช่วยเหลือนี้อย่างต่อเนื่อง

ที่สำคัญที่สุดคือ หากสถานการณ์เปลี่ยนแปลงไป ธปท. ก็พร้อมที่จะเปลี่ยนเงื่อนไข หรือดำเนินมาตรการเพื่อช่วยเหลือได้ทันที ซึ่งในกรณีที่จำเป็น มาตรการที่ออกแบบมานี้ มีความยืดหยุ่นให้ ธปท. สามารถปรับปรุงมาตรการช่วยเหลือเพิ่มเติมได้ในระดับประกาศ ธปท. โดยไม่ต้องแก้ไข พ.ร.ก.

ธปท. เชื่อมั่นว่า มาตรการฟื้นฟูฯ นี้จะเป็นกลไกหนึ่งที่จะร่วมกับมาตรการทางการเงินและการคลังอื่น ที่จะช่วยให้ ชูใจ วีระ ผู้ประกอบการขนาดเล็ก และขนาดกลางส่วนใหญ่ของประเทศ สามารถประคับประคองธุรกิจต่อไปได้ เพื่อที่ว่า เมื่อสถานการณ์การแพร่ระบาดของโควิด 19 คลี่คลายลง ธุรกิจการจ้างงานและเศรษฐกิจไทยจะฟื้นตัวกลับมาได้อย่างเร็วที่สุด

‘ชูใจ’

ได้ประโยชน์จากมาตรการฟื้นฟูฯ ของ ธปท. อย่างไร

ชูใจ : ประกอบธุรกิจร้านอาหารในห้างสรรพสินค้า มีวงเงินสินเชื่อกับธนาคารแห่งหนึ่ง ประมาณ 80 ล้านบาท มียอดหนี้คงเหลือ 20 ล้านบาท

ระบาดระลอกแรก : ลูกค้านั่งรับประทานอาหารในร้านไม่ได้ เพราะล็อกดาวน์ ขาดรายได้ แต่ยังมีค่าใช้จ่าย เช่น ค่าเช่าที่ และค่าจ้างพนักงาน

มาตรการปูพรม : ชูใจได้รับการชะลอการชำระหนี้โดยอัตโนมัติ จากสถาบันการเงินทันที เป็นเวลา 6 เดือน (เม.ย. – ต.ค. 63)

มาตรการล็อกดาวน์คลี่คลาย : ลูกค้ากลับมาใช้บริการน้อย รายได้ลดลงเหลือเพียง 40% เทียบกับช่วงก่อนการระบาด

มาตรการซอฟต์โลน : ได้รับเงินกู้เพียง 4 ล้านบาท (20% ของยอดหนี้คงค้างเดิม)

ระบาดระลอกสองและสาม : แม้ไม่มีการล็อกดาวน์ทั่วประเทศ แต่ธุรกิจก็ได้รับผลกระทบ แม้จะพยายามปรับตัวแล้วก็ตาม

มาตรการตาม พ.ร.ก. ฟื้นฟูฯ : ได้รับวงเงินกู้ 20 ล้านบาท (30% ของวงเงินกู้เดิม หักซอฟต์โลนรอบแรก)

• อัตราดอกเบี้ยเฉลี่ย 5 ปี 5% ต่อปี โดย 2 ปีแรกคิดเพียง 2% ต่อปี

• ขอกู้ได้ 3 ครั้ง ครั้งแรกอาจกู้ 7 ล้าน มาใช้จ่ายทั่วไปในร้าน เป็นการ “เยียวยา” ระยะสั้น จากนั้นเมื่อยอดขายเริ่มกลับมา และต้องการปรับรูปแบบร้านให้แข่งขันได้หลังโควิด 19 อาจกู้เพิ่มได้อีก 13 ล้านเพื่อ “ฟื้นฟู” ธุรกิจ

‘วีระ’

ได้ประโยชน์จากมาตรการฟื้นฟูฯ ของ ธปท. อย่างไร

วีระ : ประกอบธุรกิจโรงแรม มีหนี้ 400 ล้านบาท มียอดหนี้คงเหลือประมาณ 300 ล้านบาท หลักประกันเป็นโรงแรมราคาประเมิน 600 ล้านบาท (LTV* 50%) และมีภาระผ่อนชำระราว 6 ล้านบาทต่อเดือน

ระบาดระลอกแรก : โรงแรมปิดชั่วคราว 3 เดือน เมื่อเปิดใหม่ผู้เข้าพักเหลือเพียง 20% (จากเดิม 70%) ลดราคา 40% แต่ลูกค้าก็ยังไม่กลับมา

มาตรการช่วยเหลือลูกหนี้แบบตรงจุด : สถาบันการเงินปรับโครงสร้างหนี้ของวีระ ให้สอดคล้องกับกระแสเงินสดปัจจุบันของกิจการ

ระบาดระลอกใหม่ : อัตราการเข้าพักลดลงเหลือเพียงแค่ 10% ปรับโครงสร้างหนี้แล้ว แต่กระแสเงินสดก็ยังไม่พอชำระหนี้ ไม่รู้ว่าธุรกิจจะกลับมาปกติเมื่อไหร่

มาตรการพักทรัพย์ พักหนี้ : นำโรงแรมซึ่งเป็นหลักประกันสินเชื่อเดิม เจรจากับธนาคารเพื่อตัดภาระหนี้ได้ทั้งหมด (เนื่องจาก LTV 50%)

• วีระสามารถซื้อคืนโรงแรม เพื่อนำกลับไปดำเนินธุรกิจต่อภายหลังเปิดประเทศแล้ว ในราคาที่ตกลงกันไว้

• ขอเช่าโรงแรมจากธนาคาร เพื่อดำเนินการต่อได้

• สามารถต่อรองค่าเช่าที่สอดคล้องกับรายได้ และกระแสเงินสดของโรงแรมในปัจจุบัน (ลดภาระทางการเงิน จากเดิมที่ต้องผ่อนชำระ 6 ล้านบาทต่อเดือน)

• ขอสินเชื่อฟื้นฟู เพื่อใช้ลงทุนในการปรับโมเดลธุรกิจในระหว่างรอการท่องเที่ยวฟื้นตัว เพื่อเพิ่มศักยภาพการแข่งขันรองรับโลก หลังโควิด 19

* LTV ย่อมาจาก loan-to-value ratio หมายถึง อัตราส่วนสินเชื่อต่อราคาบ้าน ตัวอย่างเช่น หากบ้านราคา 2 ล้านบาท และกำหนดให้ LTV = 90% หมายความว่าเราจะกู้เงินเพื่อซื้อบ้านได้เพียง 1.8 ล้านบาทนั่นเอง

——————————————————————–

เรื่องโดย : กองบรรณาธิการ BOT พระสยาม MAGAZINE

ที่มา : BOT พระสยาม MAGAZINE ฉบับที่ 3 ประจำเดือนพฤษภาคม – มิถุนายน 2564