เปิดใจ ‘ดร. เศรษฐพุฒิ สุทธิวาทนฤพุฒิ’ เบื้องลึกภารกิจฟื้นฟูเศรษฐกิจ ของธนาคารแห่งประเทศไทย

การแพร่ระบาดของโควิด 19 นับเป็นวิกฤตสาธารณสุข ที่ไม่เพียงทดสอบความแข็งแกร่งของเศรษฐกิจไทยและภาคธุรกิจ โดยเฉพาะธุรกิจ SMEs มาตลอดระยะเวลาเกือบปีครึ่ง แต่ยังท้าทายการทำงานของหน่วยงาน ที่ดูแลเสถียรภาพเศรษฐกิจการเงินของประเทศ อย่างเช่น ธนาคารแห่งประเทศไทย (ธปท.) ด้วยเช่นกัน สำหรับ ดร.เศรษฐพุฒิ สุทธิวาทนฤพุฒิ ผู้ว่าการ ธปท. ที่แม้จะมีประสบการณ์ทำงานในองค์กรชั้นนำระดับโลก อาทิ ธนาคารโลก ทั้งยังเคยเป็นหนึ่งในคณะกรรมการนโยบายการเงิน (กนง.) และคณะกรรมการธนาคารแห่งประเทศไทย เคยทำงานในกระทรวงการคลัง และเป็นหนึ่งในทีมแก้ไขวิกฤตเศรษฐกิจปี พ.ศ. 2540 แต่ตลอดเวลาเกือบ 1 ปี ในการทำหน้าที่ผู้ว่าการ ธปท. ท่ามกลางวิกฤตโควิด 19 ท่านยอมรับว่า ช่วงนี้นับเป็นช่วงเวลาที่ท้าทายที่สุดในชีวิตการทำงานก็ว่าได้

BOT พระสยาม MAGAZINE ได้รับเกียรติจาก ดร.เศรษฐพุฒิ สุุทธิวาทนฤพุฒิ มาบอกเล่าถึงแนวคิด หลักการ และเป้าหมายของ “มาตรการสินเชื่อฟื้นฟูสำหรับผู้ประกอบธุรกิจ” ตลอดจนเบื้องหลังกระบวนการทำงาน ที่กว่าจะตกผลึกมาเป็นมาตรการดังกล่าว พร้อมทั้งเปิดเผยความรู้สึกในการรับภาระหน้าที่ผู้ว่าการ ธปท. ในช่วงเวลาหัวเลี้ยวหัวต่อ และความกังวลต่ออนาคตเศรษฐกิจไทยยุคหลังวิกฤตโควิด 19

จาก “พ.ร.ก. ซอฟต์โลน” สู่ “พ.ร.ก. ฟื้นฟูฯ”

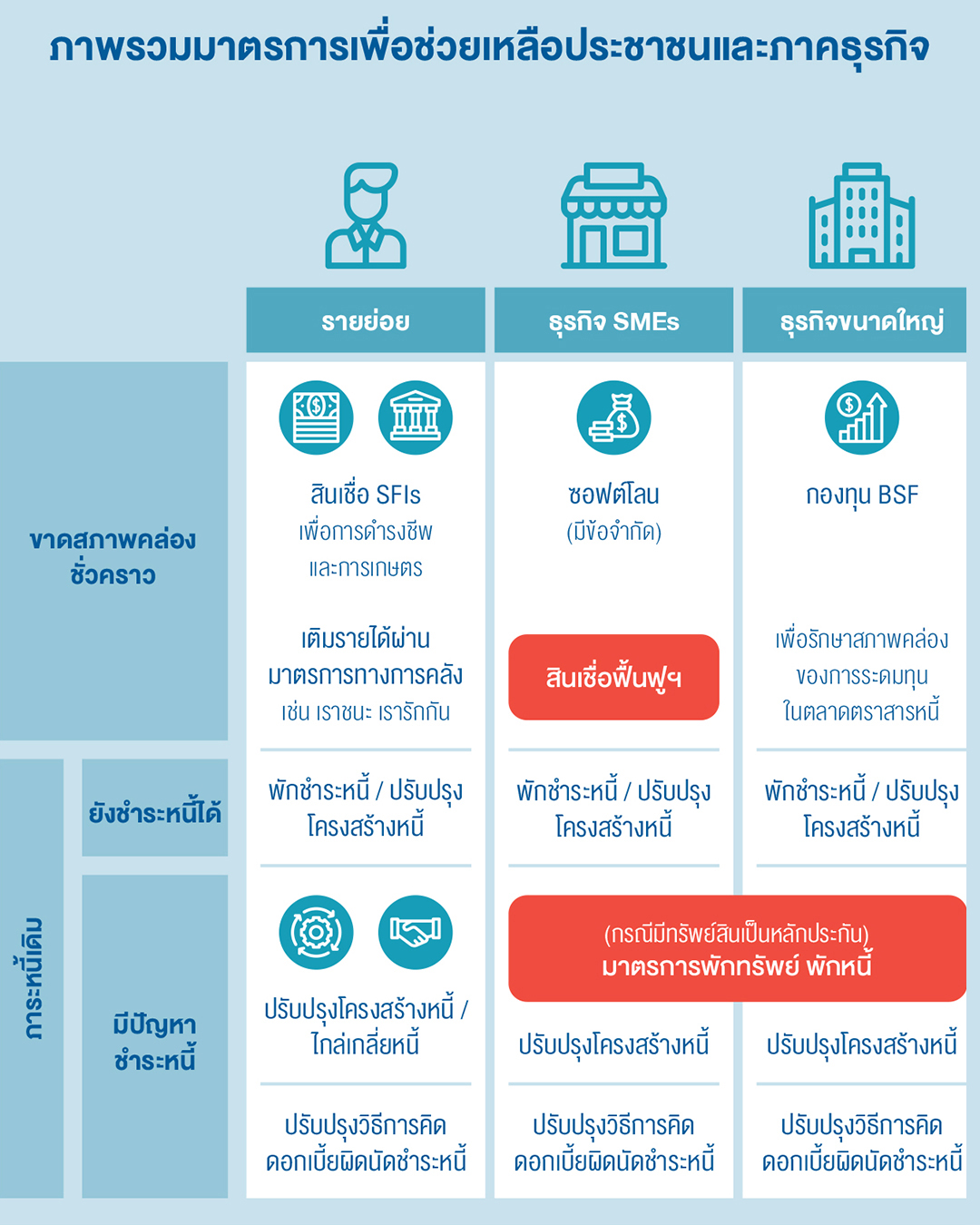

นับตั้งแต่เกิดวิกฤตโควิด 19 ธปท. ได้เร่งออกมาตรการช่วยเหลือบรรเทาภาระหนี้ เพื่อให้ลูกหนี้ที่ได้รับผลกระทบมีตัวช่วยที่เหมาะสมและทันการณ์ ตั้งแต่การพักหรือชะลอการชำระหนี้ออกไป การปรับโครงสร้างหนี้ เช่น ลดการชำระเงินต้นหรือดอกเบี้ย คำนวณอัตราดอกเบี้ยผิดนัดชำระหนี้ให้เป็นธรรม ฯลฯ

ตั้งแต่ต้นปี 2563 เป็นต้นมา รัฐบาลได้ออกมาตรการมาควบคุมการแพร่ระบาดของโควิด 19 ที่เกิดขึ้นหลายระลอก ทำให้กิจกรรมทางเศรษฐกิจสะดุดเป็นช่วงๆ ซ้ำเติมภาคธุรกิจ โดยเฉพาะกลุ่ม SMEs ความรุนแรงของผลกระทบและความทนทานของธุรกิจ ส่วนใหญ่ต้องวัดกันที่ ‘สายป่าน’ หลายธุรกิจที่ไม่มีรายได้และสายป่านสั้น จึงต้องหยุดกิจการ” เพราะธุรกิจ SMEs ถือเป็นกระดูกสันหลังของเศรษฐกิจไทย และเป็นกลไกสำคัญในการจ้างงาน การฟื้นฟู และการรักษาความเข้มแข็งของระบบเศรษฐกิจ ดังนั้น ธปท. ไม่เพียงมีมาตรการบรรเทาปัญหาภาระหนี้เดิม แต่ยังออกมาตรการเยียวยาสภาพคล่องให้แก่ SMEs ผ่านพระราชกำหนดการให้ความช่วยเหลือทางการเงินแก่ผู้ประกอบวิสาหกิจ ที่ได้รับผลกระทบจากการระบาดของโรคติดเชื้อไวรัสโคโรนา 2019 พ.ศ. 2563 หรือ พ.ร.ก. ซอฟต์โลน

ในวันที่มีการออก พ.ร.ก. ซอฟต์โลน ผู้ว่าการเศรษฐพุฒิ นั่งเป็น กนง. และคณะกรรมการ ธปท. ด้วยบริบทตอนนั้น ท่านมองว่าการออก พ.ร.ก. ซอฟต์โลน ถือเป็นการทำงานที่รวดเร็ว และทันต่อสถานการณ์ของ ธปท. แต่เมื่อสถานการณ์เปลี่ยนไป ประกอบกับข้อจำกัดของมาตรการ จึงไม่เพียงพอในการให้ความช่วยเหลือ SMEs ธปท. จึงร่วมกับกระทรวงการคลังออก “มาตรการสินเชื่อฟื้นฟูฯ” ภายใต้ พ.ร.ก. การให้ความช่วยเหลือและฟื้นฟูผู้ประกอบธุรกิจ ที่ได้รับผลกระทบจากการระบาดของโรคติดเชื้อไวรัสโคโรนา 2019 พ.ศ. 2564 เพื่อยกระดับความเข้มข้นของมาตรการช่วยเหลือ SMEs และช่วยให้ลูกหนี้ SMEs สามารถเข้าถึงสินเชื่อได้มากขึ้น

“ตอนแรก เรามองว่าผลกระทบจากวิกฤตโควิด 19 ‘แรงแต่สั้น’ มาตรการรอบแรกจึงทำแบบปูพรม แต่จะเห็นว่าวิกฤตวันนี้หนัก ยืดเยื้อ และมีผลกระทบไม่เท่าเทียม การฟื้นตัวจึงแตกต่างกัน เช่น ภาคอุตสาหกรรมและการส่งออกเริ่มฟื้นตัวแล้ว แต่ภาคบริการโดยเฉพาะธุรกิจท่องเที่ยวยังไม่มีรายได้ เพราะนักท่องเที่ยวต่างชาติที่เคยเข้ามาเที่ยวไทยปีละ 40 ล้านคน ตอนนี้เหลือ 0 หรือในกลุ่มลูกหนี้รายย่อย มนุษย์เงินเดือนบางส่วนได้รับผลกระทบไม่มาก เพราะยังมีเงินเดือน มีสวัสดิการอยู่ แต่แรงงานรายวันได้รับผลกระทบเต็มๆ ฉะนั้น มาตรการแบบปูพรมจึงไม่เหมาะ เพราะอาจมีผลข้างเคียงในระยะยาวต่อวินัยของลูกหนี้ จึงเป็นที่มาของการออกแบบมาตรการเพื่อแก้ไขในจุุดที่เป็นปัญหา (targeted)”

“ปัญหาของมาตรการซอฟต์โลน ไม่ได้อยู่ที่สภาพคล่องโดยรวมในระบบไม่พอ เพราะตามที่รัฐบาลสามารถกู้เงินระยะเวลา 10 ปี ด้วยอัตราดอกเบี้ยต่ำกว่า 2% สินเชื่อรายย่อยยังโต 3 – 4% และสินเชื่อรายใหญ่โต 10% ขณะที่สินเชื่อ SMEs กลับหดตัว ซึ่งเหล่านี้สะท้อนปัญหาที่แท้จริง คือ สภาพคล่องที่มี ไม่ไปในจุดที่เราอยากให้ไป”

ผู้ว่าการ ธปท. ย้ำว่า “แม้เป้าหมายของมาตรการสินเชื่อฟื้นฟูฯ จะมุ่งเน้นให้ SMEs เข้าถึงสินเชื่อได้มากขึ้น แต่ก็ไม่ได้หมายความว่า ทุกรายจะต้องได้สินเชื่อฟื้นฟูฯ โดยกลุ่มที่ ธปท. ต้องการให้เข้าถึงมาตรการนี้มากที่สุด ได้แก่ SMEs ที่เมื่อได้รับสินเชื่อไปเป็นทุนหมุนเวียนแล้ว จะสามารถพยุงธุรกิจให้อยู่รอด ไปจนช่วงที่เศรษฐกิจเริ่มฟื้นตัวกลับมา ไม่ใช่ทุกธุรกิจที่ได้สินเชื่อไปแล้วจะรอด เราต้องยอมรับความจริงว่า SMEs มีทั้งกลุ่มที่มีโอกาสรอดน้อยมาก ซึ่งเราเรียกกันว่าลูกหนี้กลุ่มสีแดง และ SMEs กลุ่มที่ควรจะรอดถ้าได้สินเชื่อ หรือลูกหนี้กลุ่มสีเหลือง ซึ่งหากปล่อยสินเชื่อฟื้นฟูฯ ที่มีอยู่จำกัดให้ทุกกลุ่ม อาจทำให้กลุ่มที่ควรจะรอดพลอยไม่รอดไปด้วย เพราะทุกอย่างมีต้นทุน มีค่าเสียโอกาส”

-||-

“สินเชื่อฟื้นฟูฯ” กับการปลดล็อกข้อจำกัด “ซอฟต์โลน”

“โจทย์หลักของ ธปท. คือ ทำอย่างไรให้สภาพคล่องในระบบเข้าถึง SMEs ที่ไม่เคยเข้าถึงสินเชื่อในระบบ เราจึงได้ออกแบบให้กลไกของมาตรการสินเชื่อฟื้นฟูฯ สามารถช่วยแก้ปัญหาเรื่องสินเชื่อใหม่ให้กับ SMEs กลุ่มนี้ โดยเราอาศัยบทเรียนจาก พ.ร.ก. ซอฟต์โลน และขยายผลจนได้มาเป็นมาตรการชุุดใหม่”

ผู้ว่าการ ธปท. เล่าถึงข้อจำกัดของมาตรการซอฟต์โลนที่ผ่านมาว่า “ธนาคารพาณิชย์มักมอง SMEs เป็นกลุ่มที่มีความเสี่ยงสูงในการปล่อยสินเชื่อ ขณะที่อัตราดอกเบี้ยที่ ธปท. อนุญาตให้ธนาคารพาณิชย์เรียกเก็บกับลูกหนี้ ภายใต้ พ.ร.ก. ซอฟต์โลน ถูกกำหนดไว้เพียง 2% ต่อปี จึงอาจไม่คุ้มกับความเสี่ยงที่เพิ่มขึ้นในช่วงการระบาด หลายธนาคารจึงไม่ปล่อยสินเชื่อให้แก่ SMEs ทำให้มาตรการใหม่นี้ ได้เพิ่มกลไกการค้ำประกันสินเชื่อ และออกแบบให้ SMEs รายเล็ก ได้รับการค้ำประกันมากกว่าตามความเสี่ยงที่สูงกว่า รวมทั้งกำหนดให้อัตราดอกเบี้ยสะท้อนความเสี่ยงมากขึ้น และเอื้อต่อการปล่อยสินเชื่อในสถานการณ์ที่ยังไม่แน่นอนสูง โดยภาครัฐช่วยแบ่งเบาภาระดอกเบี้ยบางส่วน”

“กว่าจะเป็น มาตรการสินเชื่อฟื้นฟูฯ เราคุยมาเยอะมาก ทั้งฝั่งเจ้าหนี้และลูกหนี้ พบว่าความต้องการของลูกหนี้ในเวลานี้ เขาขอแค่เข้าถึงสินเชื่อได้ มาตรการชุดใหม่นี้ จึงกำหนดอัตราดอกเบี้ยเฉลี่ยที่ 5% แต่ 2 ปีแรกดอกเบี้ยอยู่ที่ 2% เพราะเมื่อทุกอย่างเริ่มฟื้นตัว ความสามารถในการจ่ายดอกเบี้ยจะเพิ่มขึ้น ซึ่งเรามองว่า ดอกเบี้ยใหม่สมเหตุสมผลในแง่ของการสะท้อนความเสี่ยง เพราะถ้าดอกเบี้ยต่ำเกินไป ลูกหนี้ที่เข้าถึงสินเชื่อก็จะมีแต่รายใหญ่ เพราะความเสี่ยงต่ำ ทั้งที่ไม่มีปัญหาสภาพคล่อง ขณะที่ลูกหนี้ที่มีปัญหากลับเข้าไม่ถึงสินเชื่อ ฉะนั้นในมาตรการชุดใหม่ เราจึงต้องบาลานซ์ตรงนี้”

นอกจากปลดล็อกให้กลุ่ม SMEs ที่ไม่เคยมีวงเงินกับสถาบันการเงินเข้าถึงสินเชื่อแล้ว มาตรการสินเชื่อฟื้นฟูฯ ยังเพิ่มความช่วยเหลือกลุ่มลูกหนี้เดิม โดยขยายวงเงินจาก 20% ของยอดคงค้างสินเชื่อที่เบิกใช้ในปัจจุบัน เป็น 30% ของวงเงินสินเชื่อ ให้เพียงพอรองรับความต้องการของลูกหนี้ และขยายระยะเวลาสินเชื่อจาก 2 ปี เป็น 5 ปี ขยายเวลาค้ำประกันเป็น 10 ปี เพื่อให้สอดคล้องกับระยะเวลาในการฟื้นตัวของภาพรวมเศรษฐกิจที่นานกว่าที่คาด และฟื้นตัวแบบสะดุดเป็นช่วงๆ

“เราดีไซน์มาตรการให้ยาวขึ้น เพราะการมองภาพระยะยาวมากพอ จะทำให้การประเมินความเสี่ยงต่ำลง อย่างภาคการท่องเที่ยว เรามองว่าด้วยศักยภาพของประเทศไทย ยังไงก็ต้องฟื้น แต่ต้องใช้เวลา 5 ปีขึ้นไป กว่าที่การท่องเที่ยวจะกลับไปใกล้เคียงช่วงก่อนโควิด 19 ฉะนั้น การยืดระยะเวลาของมาตรการ จึงช่วยตอบโจทย์ของธุรกิจที่ฟื้นตัวช้า อย่างภาคท่องเที่ยวและบริการได้ดีกว่า ซึ่งประเทศไทยมี SMEs ในภาคบริการอยู่เป็นจำนวนมาก”

-||-

“พักทรัพย์ พักหนี้” แสงนำทาง SMEs ที่มีหลักประกัน

สำหรับลูกหนี้ SMEs ดร.เศรษฐพุฒิ ย้ำว่า โจทย์หลักในการให้ความช่วยเหลือของมาตรการฟื้นฟูฯ มีทั้งการเติมสินเชื่อใหม่ อันเป็นที่มาของสินเชื่อฟื้นฟูฯ และการจัดการภาระหนี้เดิม ซึ่งเป็นที่มาของ “มาตรการพักทรัพย์ พักหนี้ (Asset Warehousing)” กลไกใหม่ที่ออกแบบมา เพื่อให้ความช่วยเหลือแก่ลูกหนี้ SMEs ที่ได้รับผลกระทบรุนแรง ต้องใช้เวลาในการฟื้นตัวนานกว่ากลุ่มอื่น และมีภาระหนี้ที่ต้องผ่อนชำระ แต่ไม่สามารถใช้กลไกการปรับโครงสร้างหนี้ปกติได้

“การปรับโครงสร้างหนี้ เหมาะกับลูกหนี้ที่ยังมีรายได้แต่อาจลดลง ซึ่งถ้าคุณเป็นเจ้าของโรงแรมในภูเก็ตหรือสมุย ที่มีรายได้มาจากนักท่องเที่ยวต่างชาติเป็นหลัก ช่วงปีที่ผ่านมาแทบไม่มีรายได้ ดังนั้น ถึงจะปรับโครงสร้างหนี้ ลดยอดผ่อนชำระหนี้ลงไป ลูกหนี้ก็ไม่มีเงินมาจ่ายอยู่ดี มาตรการนี้จะปิดช่องว่างให้ SMEs ที่มีปัญหารายได้หายไป จนไม่อาจปรับโครงสร้างหนี้ได้ โดยสามารถตีโอนทรัพย์สินที่อยู่กับสถาบันการเงิน เพื่อหยุดภาระการชำระหนี้ และมีสิทธิ์ซื้อคืนทรัพย์สินในราคาตีโอนบวกกับค่าดูแลรักษา (carrying cost) ในระยะเวลา 3 – 5 ปี นอกจากนี้ ยังมีสิทธิเช่าทรัพย์สินกลับไปทำธุรกิจในราคาไม่แพงเกินไป และสามารถนำค่าเช่าไปหักราคาที่จะซื้อคืนได้”

ผู้ว่าการ ธปท. ย้ำว่า “เจตนารมณ์ของ “มาตรการพักทรัพย์ พักหนี้” คือ การช่วยลดภาระให้กับลูกหนี้ ให้โอกาสลูกหนี้ในการประกอบธุรกิจต่อ ซึ่งจะช่วยการจ้างงาน และช่วยให้ธุรกิจสามารถกลับมาดำเนินการต่อได้ทันที หลังสถานการณ์โควิด 19 คลี่คลาย นอกจากนี้ ยังช่วยลดความเสี่ยงที่ทรัพย์สินจะถูกขายทอดตลาดในราคาที่ต่ำเกินไป (fire sale) ซึ่งจะกระทบต่อราคาอสังหาริมทรัพย์ในภาพรวม และยังเป็นการป้องกันการฉวยโอกาสกดราคาไล่ซื้ออสังหาริมทรัพย์ของนายทุน อีกด้วย”

-||-

“คิดรอบ ตอบได้” หลักคิดการทำงาน เพื่อปิดช่องโหว่

ก่อนจะมีการประกาศใช้มาตรการฟื้นฟูฯ ผู้ว่าการ ธปท. ยอมรับว่ามีความกังวลใจ ถึงขนาดพูดย้ำกับทีมอยู่บ่อยๆ ว่า “มาตรการนี้ห้ามแป้ก เพราะมีลูกหนี้ที่เดือดร้อนรออยู่ และการออกมาตรการเป็นเรื่องของความเชื่อมั่น ดังนั้นนอกจากต้องตอบสนองอย่างทันการณ์แล้ว อีกหลักการทำงานที่พนักงาน ธปท.โดยเฉพาะทีมที่พิจารณาด้านออกนโยบาย หรือมาตรการจำเป็น ต้องจำให้ขึ้นใจ คือ “คิดรอบ ตอบได้ จริงๆ หลักการที่ผมเรียกว่า คิดรอบ ตอบได้ เป็นสิ่งที่คน ธปท. ใช้กันอยู่แล้ว แต่ต่อไปต้องทำให้เป็นระบบ และเป็นนิสัยการทำงาน เริ่มจาก ‘คิดรอบ’ คือคิดให้ครบทุกมุม เวลาคิดมาตรการออกมาต้องคิดให้ชัดเจนว่า ที่มาของมาตรการคืออะไร ความจำเป็นคืออะไร ความเสี่ยงคืออะไร เป็นทางเลือกที่ดีที่สุดหรือยัง ผลข้างเคียงของมาตรการมีอะไรบ้าง ฯลฯ ทั้งหมดนี้เป็นองค์ประกอบของการคิดรอบ ซึ่งมีใน DNA ของคน ธปท. อยู่แล้ว แต่สิ่งที่ผมมองว่าสำคัญเป็นพิเศษสำหรับ ธปท. ในยามนี้ คือ ‘การฟัง’ ซึ่งเป็นหนึ่งในองค์ประกอบสำคัญของการคิดรอบ และเป็นบทเรียนจาก พ.ร.ก. ซอฟต์์โลน ฉะนั้น กว่าที่จะตกผลึกเป็นมาตรการฟื้นฟูฯ ในครั้งนี้ เราจึงฟังผู้มีส่วนได้ส่วนเสียหลายฝ่าย ทั้งเจ้าหนี้ ลูกหนี้ ภาครัฐ สถาบันการเงิน ธุรกิจขนาดใหญ่ SMEs ฯลฯ เพื่อออกมาตรการที่ตอบโจทย์ผู้มีส่วนเกี่ยวข้องให้ดีที่สุด”

สำหรับ “ตอบได้” ดร.เศรษฐพุฒิ กล่าวว่ามีหลายมิติ แต่มิติหนึ่งที่ท่านมักย้ำกับทีมงานเสมอ คือ ไม่เพียงตอบคนใน ธปท. กันเองได้ แต่การออกมาตรการใดๆ ยังต้องสามารถอธิบายให้บุคคลภายนอกเข้าใจและมั่นใจได้ “องค์ประกอบหนึ่งในความสำเร็จของการออกมาตรการ คือ การที่คนทั่วไปเชื่อมั่นว่ามาตรการที่ ธปท. คิดออกมานั้น คิดดีและคิดรอบแล้ว นอกจากนี้ยังต้อง ‘ตอบได้’ ไม่ใช่แค่ในมุมของการสื่อสารให้สังคมเข้าใจ แต่ยังต้องตอบตัวเองได้ว่า เราได้ทำหน้าที่อย่างถูกต้อง เต็มที่ และครบถ้วนแล้วหรือยัง รวมถึงตอบได้ว่าสิ่งที่เราทำ ตอบโจทย์ภาพรวมของประเทศ และตอบโจทย์ระยะยาวหรือไม่ และสุดท้ายเมื่อฟังเยอะ ก็ต้องรักษาสมดุลความต้องการของผู้มีส่วนได้ส่วนเสียแต่ละกลุ่ม เพราะท้ายที่สุดหน้าที่ของเรา คือ ต้องเลือกทำสิ่งที่ถูกต้อง ตอบโจทย์ของประเทศในระยะยาว แม้จะไม่ถูกใจคนบางกลุ่ม นั่นจึงจะทำให้เรา ‘ตอบได้’ ทั้งกับตัวเองและสังคม”

ผู้ว่าการเศรษฐพุฒิ ย้ำว่า “แค่ “คิดรอบ ตอบได้” ก็ยังไม่พอ เพราะมาตรการจะสำเร็จได้ต้อง “ลงมือทำ” และต้องทำแบบมุ่งผลลัพธ์ที่ถูกต้องและทันการณ์ นำไปสู่การประสานงาน และติดตามความคืบหน้าของมาตรการแบบเป็นรายธนาคาร และการวัดผลเป็น KPI ที่ชัดเจน โดยมีทั้ง KPI ที่เป็นผลลัพธ์ระหว่างทาง และผลลัพธ์ที ธปท. คาดหวัง อาทิ จำนวนลูกหนี้กลุ่มสีเหลือง ที่เข้าถึงสินเชื่อฟื้นฟูฯ หรือจำนวนลูกหนี้ที่ได้รับสินเชื่อแล้วประคองธุรกิจจนไปรอด ที่นอกจาก KPI ที่ชัดเจน ยังต้องมีการติดตามที่ชัดเจนด้วย มาตรการครั้งนี้ เราจึงใส่ใจและใส่เวลาไปเยอะในเรื่องการติดตามข้อมูล ซึ่งจะช่วยให้เราสามารถปรับเปลี่ยนได้ทันกับสถานการณ์ที่เปลี่ยนไป เพื่อให้บรรลุผลลัพธ์หรือ KPI ที่ตั้งไว้นั่น เพราะสิ่งสำคัญกว่าการออกมาตรการ คือ การติดตามทำให้มาตรการที่ออกมาแล้วเกิดผลลัพธ์ตามที่คาด”

-||-

ผู้ว่าการเศรษฐพุฒิ

กับความท้าทายในการทำงานแก้วิกฤต

ในสถานการณ์ปกติ การทำงานภายใต้ความคาดหวังของสังคม และกลุ่มผู้มีส่วนได้ส่วนเสียกับมาตรการทางการเงิน เป็นสิ่งที่ผู้ว่าการ ธปท. ต้องเผชิญอยู่แล้ว ยิ่งต้องทำงานแก้วิกฤต โดยเฉพาะเพื่อช่วยผู้ที่ได้รับผลกระทบ ก็ยิ่งมีความคาดหวังแบบ “เล็งผลเลิศ – เห็นผลเร็ว” จากมาตรการ ขณะที่ ธปท. ต้องทำงานบนหลัก “คิดรอบ ตอบได้” แต่ก็ยังต้องตระหนักถึงความเร่งด่วนด้วย ซึ่งผู้ว่าการเศรษฐพุฒิ ยอมรับว่า บริบทเหล่านี้เป็นความท้าทายในการทำงาน

“ตอนที่ตัดสินใจมาสมัครรับตำแหน่งผู้ว่าการ ธปท. ผมรู้อยู่แล้วว่าวิกฤตครั้งนี้หนักและท้าทาย แต่ยอมรับว่าวิกฤตครั้งนี้ยาวกว่าที่คาด และท้าทายกว่าที่คิด ประสบการณ์ทำงานอะไรที่เคยมี ตอนนี้ก็ควักออกมาใช้หมด เพราะหนึ่งในความท้าทายและเป็นความกังวลของผมด้วย คือ การจัดการความคาดหวังของคน อย่างตอนออกมาตรการฟื้นฟูฯ เรารู้ว่าทุกธุรกิจคาดหวังว่าจะต้องเข้าถึงสินเชื่อ พอปล่อยสินเชื่อแล้ว คนก็คาดหวังว่ามาตรการจะคืบหน้า จนเศรษฐกิจฟื้นตัวได้อย่างรวดเร็ว ทั้งที่การฟื้นตัวจากวิกฤตครั้งนี้จะไม่เร็ว”

ดร.เศรษฐพุฒิ เล่าย้อนถึงความท้าทายส่วนตัว ที่ท่านเจอในช่วงที่เข้ารับตำแหน่งใหม่ ได้แก่ แฟ้มตารางการประชุมที่เต็มไปด้วยนัดประชุม ที่มีทั้งต้องเข้าร่วมเอง และที่ส่งตัวแทนไปได้ “ฟังดูเป็นความท้าทายเล็กๆ น้อยๆ แต่ก็เป็นอะไรที่ปวดหัวพอสมควร เพราะขณะที่ผมรู้สึกว่า ผมมาทำงานที่ ธปท. เพราะต้องการมาช่วยแก้วิกฤต มันมี sense of urgency อยู่ แต่งานประจำที่ต้องทำร่วมกับคณะทำงานทั้งภายใน ธปท. และหน่วยงานภายนอก กลับใช้เวลาและดูดพลังไปเยอะมาก ปัญหานี้คงไม่ได้มีแค่ที่ ธปท. ผมเชื่อว่าคนที่ทำงานตามหน่วยงานด้านนโยบาย ก็น่าจะเจอกับความท้าทายนี้ ฉะนั้นความท้าทายของผม จึงอยู่ที่การบริหารจัดการเวลาและพลังของตัวเอง เพื่อไปออกแรงกับสิ่งที่ผมคิดว่าผมถูกจ้างมาให้ทำ และเป็นโจทย์ใหญ่ของ ธปท. ที่ผมเรียกว่า ‘งานหางเสือ’ ซึ่งเป็นงานที่ ธปท. ต้องกำหนดเป้าหมายเอง จะปล่อยให้ไหลตามกระแสไม่ได้ โดยหนึ่งในงานหางเสือ ได้แก่ การออกมาตรการและผลักดันให้มาตรการบรรลุผลนั่นเอง”

นอกจากนี้ ผู้ว่าการ ธปท. มองว่า ยังมีอีกความท้าทายสำคัญในการทำหน้าที่ผู้ว่าการ ธปท. ได้แก่ การผลักดันให้เกิดการทำงานอย่างเป็นเอกภาพและบูรณาการ โดยเฉพาะภายใต้ภาวะวิกฤต ที่จำเป็นต้องมีการประสานความร่วมมือภายในสายงานต่างๆ ของ ธปท. เอง และการประสานงานกับหน่วยงานภายนอก ขณะที่การทำงานแก้วิกฤต จะต้องอาศัยการผนึกกำลังร่วมกันทำงานข้ามสายงานเป็น ONE BOT แต่อาจไม่ง่ายสำหรับวัฒนธรรมของ ธปท. ที่ทำงานตามสายงาน และมีงาน BAU เกี่ยวข้องเยอะ ทว่างานแก้วิกฤต มี sense of urgency รอไม่ได้ นี่จึงเป็นอีกความท้าทาย แต่ที่สุดของความท้าทายคือ การทำงานร่วมกับสารพัดหน่วยงาน เพื่อออกมาตรการ โดยที่ยังสามารถประสานประโยชน์ของทุกฝ่ายได้อย่างสมดุล และยึดผลประโยชน์ของประเทศเป็นสำคัญ

-||-

หน้าที่ของคนแบงก์ชาติ คือ

“ถูกจ้างมาเพื่อกังวลแทนคนอื่น”

แม้วิกฤตโควิด 19 จะสร้างความกังวลใจ และท้าทายการทำงานในฐานะผู้ว่าการ ธปท. แต่ ดร.เศรษฐพุฒิ มองว่า อนาคตอันใกล้ ประเทศไทยยังต้องเผชิญกับปัญหาที่จะสร้างความกังวลใจใหญ่หลวง ไม่แพ้กับปัญหาเฉพาะหน้าในตอนนี้ นั่นคือ ปัญหาเชิงโครงสร้างที่รอการปะทุหลังวิกฤตคราวนี้คลี่คลาย

“ผมพยายามปลอบใจตัวเองว่า หน้าที่ของคนแบงก์ชาติ คือ เขาจ้างมาให้เรากังวล เพื่อที่คนอื่นจะได้ไม่ต้องกังวลมาก เพราะโดยหน้าที่เรากังวลและระแวงแทนคนอื่นไปแล้ว” ความกังวลใจใหญ่ เรื่องแรกของ ดร.เศรษฐพุฒิ คือ “ความเร็วในการกระจายวัคซีน เพื่อสร้างภูมิคุ้มกันหมู่ (herd immunity) ให้เท่าทันกับการพัฒนาสายพันธุ์ของเชื้อโควิด 19 ซึ่งจะเป็นทางเดียวในการหยุดยั้งการแพร่ระบาด และนำพาเครื่องจักรสำคัญในการขับเคลื่อนเศรษฐกิจไทยอย่างการท่องเที่ยวกลับมา จะว่าไปแล้ว มาตรการทางการเงินและมาตรการต่างๆ ก็เป็นแค่การซื้อเวลา เหมือนกับการพยุงอาการคนไข้ เพื่อรอวันที่คนไข้จะฟื้นตัวกลับมาเอง ท้ายที่สุดแล้ว เศรษฐกิจจะฟื้นหรือไม่ ไม่ได้ขึ้นอยู่กับมาตรการทางการเงินหรือการคลัง แต่คนต้องมีรายได้ ต้องมีงานทำ แต่โครงสร้างเศรษฐกิจไทย ถ้าการท่องเที่ยวไม่กลับมา การฟื้นตัวของเศรษฐกิจก็กลับมาได้ลำบาก เพราะภาคการท่องเที่ยวไม่ใช่แค่มีสัดส่วน 11 – 12% ของ GDP แต่เป็น 20% ของการจ้างงานด้วย ตราบใดที่การท่องเที่ยวยังไม่กลับมา รายได้ของคนก็ไม่กลับมา ต่อให้เรายืดหนี้ ลดต้นลดดอก ลูกหนี้ก็ไม่สามารถชำระหนี้ได้

“การท่องเที่ยวจะกลับมาได้ขึ้นอยู่กับวัคซีน สิ่งที่ผมกังวล คือ เราจะมีวัคซีนพอฉีดไหม ประสิทธิภาพของวัคซีนสามารถป้องกันสายพันธุ์ใหม่ได้แค่ไหน การกระจายการฉีดเร็วพอที่จะสร้างภูมิคุ้มกันหมู่ ก่อนที่สายพันธุ์ใหม่ที่ดื้อต่อวัคซีนจะระบาดไหม คนพร้อมจะฉีดด้วยไหม ฯลฯ ซึ่งการหยุดวิกฤตนี้ ต้องอาศัยความร่วมมือของทุกคน ไม่เช่นนั้น เราก็จะติดกับดักวงจรอุบาทว์ ระบาดระลอกใหม่-ล็อกดาวน์-รัฐเยียวยา-เริ่มมาตรการฟื้นฟู-การ์ดตก-ระบาดใหม่วนไปไม่มีวันหลุดพ้น”

ผู้ว่าการ ธปท. มองว่า วิกฤตครั้งนี้ สะท้อนความเปราะบางของระบบเศรษฐกิจไทย ที่พึ่งพาการท่องเที่ยวมากเกินไป โดยไม่มีเครื่องจักรขับเคลื่อนเศรษฐกิจอื่นรองรับ นี่จึงเป็นโจทย์ใหญ่ที่จะชี้ชะตาความยั่งยืนของเศรษฐกิจไทยในอนาคต “ประเทศไทยไม่ได้ตอบโจทย์เรื่องนี้มานาน คล้ายๆ กับเราซื้อเวลาด้วยการทำมาตรการกระตุ้นเศรษฐกิจต่างๆ ให้ตัวเลขออกมาดูดี สนับสนุนให้คนเป็นหนี้ กู้ง่าย การบริโภคก็เลยดูดี เศรษฐกิจก็โตขึ้นมาได้ แต่ไม่ได้แก้ปัญหาระยะยาว ถึงเวลาแล้วที่ทั้งประเทศต้องฉุกคิด ไม่ใช่แค่เรื่องของการจะออกจากวิกฤตครั้งนี้ แต่หลังจากนี้ โครงสร้างเศรษฐกิจไทยควรจะเป็นอย่างไร และถ้าจะให้ดี สิ่งที่เราทำระหว่างทางเพื่อแก้วิกฤต ควรจะต้องตอบโจทย์ระยะยาวของประเทศด้วย”

ความกังวลใหญ่ข้อถัดไป “เป็นของภูมิทัศน์ของธุรกิจและเศรษฐกิจไทย ที่จะไม่กลับไปเป็นเหมือนเดิม ฉะนั้น ผู้ประกอบการ SMEs ควรวางแผนระยะยาวตั้งแต่วันนี้ หากธุรกิจมีหนี้ ก็ควรใช้ช่วงเวลานี้ปรับโครงสร้างหนี้ และหาสภาพคล่อง เพื่อมาปรับรูปแบบหรือโครงสร้างธุรกิจ รองรับกับการทำธุรกิจยุค new normal”

ส่วนความกังวลใหญ่ประการสุดท้าย คือ “ปัญหาความเหลื่อมล้ำทางสังคมและเศรษฐกิจ โดยผลพวงจากวิกฤตโควิด 19 จะขยายแผลให้ปัญหาความเหลื่อมล้ำในสังคมไทยยิ่งรุนแรงขึ้น ขณะที่ปัญหาหนี้ครัวเรือนที่อยู่ในระดับสูงมาก จะเป็น “ตัวฉุด” การฟื้นตัวของหลายๆ ครัวเรือน ซึ่งจะซ้ำเติมให้ความเหลื่อมล้ำยิ่งหนักขึ้น จนอาจก่อให้เกิดปัญหาทางสังคมตามมา โดยธรรมชาติผมเองก็เป็นคนขี้กังวลอยู่แล้ว มาทำงานที่นี่มีข้อดีคือ พอเจอกับสถานการณ์ที่ต้องคิดหนักคิดมาก ก็รู้จักที่จะบังคับตัวเองให้หยุด ไม่อย่างนั้นจะไม่ไหว ก็เลยได้ปรับตัวและปรับปรุงตัว ผมจะมี ‘me-time’ ประมาณ 1 ชั่วโมงก่อนนอน เป็นช่วงเวลา cool down และ shut down อยู่กับตัวเอง ไม่คุยกับใคร อ่านหนังสือ หรือไม่ก็ฟัง audio book เป็นหนังสืออะไรก็ได้ที่ไม่เกี่ยวกับเศรษฐกิจ ทุกวันนี้พอคิดถึงชั่วโมง me-time ก็ทำให้ระหว่างวันเรามีพลังในการทำงาน” ผู้ว่าการ ธปท. ทิ้งท้ายด้วยเคล็ดลับง่ายๆ ในการสร้างพลังในการทำงาน

————————————————————————–

เรื่องโดย : กองบรรณาธิการนิตยสาร BOT พระสยาม MAGAZINE

ที่มา : BOT พระสยาม MAGAZINE ฉบับที่ 3 / 2564