จัดการหนี้บ้านอย่างไร ในช่วงดอกเบี้ยขาขึ้น

ในช่วงนี้หลายคนที่ผ่อนบ้านกันอยู่ คงจะเห็นสัญญาณบ่งบอกว่าอัตราดอกเบี้ยในปัจจุบันอยู่ในช่วงขาขึ้น เนื่องจากธนาคารกลางหลายประเทศเริ่มปรับขึ้นอัตราดอกเบี้ยนโยบายเพื่อดูแลเศรษฐกิจ จากการที่เงินเฟ้อสูงขึ้นอย่างต่อเนื่อง ซึ่งในที่สุดแล้วย่อมส่งผลมาถึงภาระการผ่อนบ้าน กล่าวคือ อัตราดอกเบี้ยสินเชื่อบ้านก็จะสูงขึ้นอย่างหลีกเลี่ยงไม่ได้ แล้วลูกหนี้สินเชื่อบ้านกลุ่มใดจะได้รับผลกระทบบ้าง และเราจะมีวิธีไหนมาช่วยลดภาระดอกเบี้ย รวมถึงมีเทคนิคอะไรบ้าง ที่จะช่วยให้ปลดหนี้บ้านได้เร็วขึ้นด้วย Financial Wisdom มีคำตอบและคำแนะนำมาฝาก

ในวงการสินเชื่อบ้าน จะมีกลุ่มคนที่ต้องจ่ายดอกเบี้ยเงินกู้อยู่ 2 กลุ่ม ที่จะได้รับผลกระทบแตกต่างกัน คือ

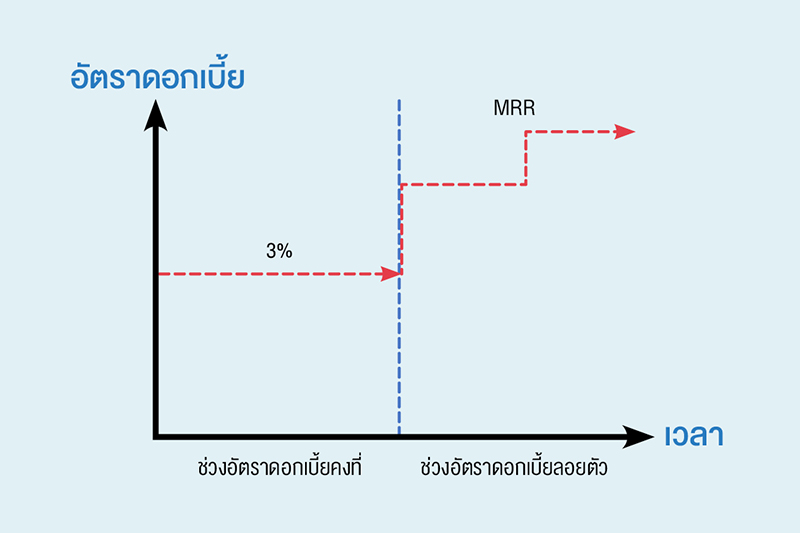

1. กลุ่มที่ได้อัตราดอกเบี้ยเงินกู้แบบคงที่ (Fixed Rate) ลูกหนี้กลุ่มนี้จะไม่ได้รับผลกระทบมากนัก เนื่องจากยังคงถูกคิดอัตราดอกเบี้ยเงินกู้ไปตามสัญญา โดยสถาบันการเงินส่วนใหญ่จะกำหนดให้เป็น fixed rate ในช่วงแรก เช่น อัตราดอกเบี้ยเงินกู้แบบคงที่ 3% ใน 3 ปีแรก แล้วค่อยปรับเป็นอัตราดอกเบี้ยเงินกู้แบบลอยตัว ทำให้ยังพอมีเวลาปรับตัวและสามารถหาเงื่อนไขเงินกู้ที่ดี ก่อนที่ดอกเบี้ยตามสัญญาจะเปลี่ยนไปเป็นช่วงอัตราดอกเบี้ยเงินกู้แบบลอยตัว

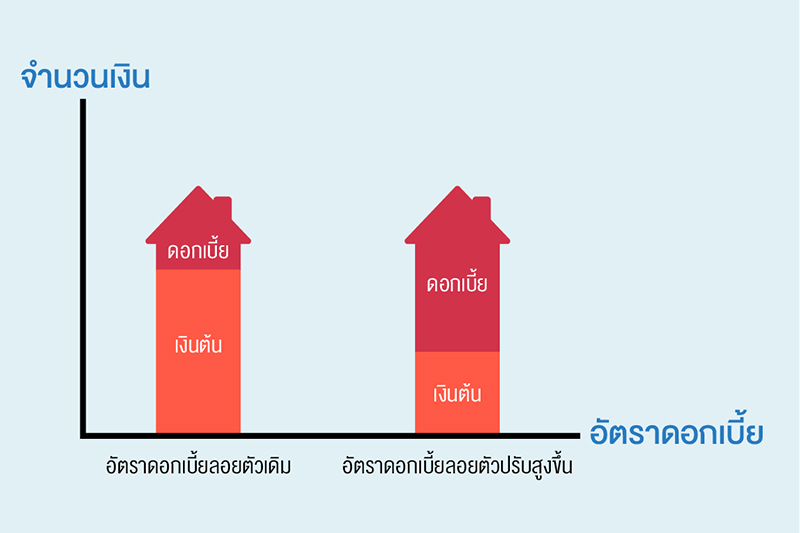

2. กลุ่มที่ได้อัตราดอกเบี้ยเงินกู้แบบลอยตัว (Floating Rate) กลุ่มนี้จะได้รับผลกระทบเมื่ออัตราดอกเบี้ยในสัญญาถึงกำหนดปรับเป็น Floating Rate เนื่องจากค่างวดที่ชำระในแต่ละเดือนจะมีภาระดอกเบี้ยเพิ่มมากขึ้น หากจ่ายค่างวดบ้านเป็นจำนวนเงินเท่ากันทุกเดือน เมื่ออัตราดอกเบี้ยสูงขึ้นก็จะเหลือเงินมาตัดชำระเงินต้นได้น้อยลง

สำหรับใครที่อยากลดภาระดอกเบี้ยเงินกู้หรือหมดหนี้บ้านไวขึ้น อยากชวนมาลองทำตามวิธี ดังนี้

1. จัดการรายรับ–รายจ่าย ได้แก่ ลดรายจ่ายและเพิ่มรายได้

ทั้งการลดรายจ่ายและเพิ่มรายได้ จะช่วยให้เรามีเงินคงเหลือในแต่ละเดือนเพิ่มมากขึ้น (เงินคงเหลือ = รายรับ – รายจ่าย – ภาระผ่อนหนี้) พอมีเงินเหลือมากขึ้น เราก็สามารถนำเงินที่มีไปโปะหนี้เพิ่มเพื่อปลดหนี้ให้เร็วขึ้น และยังช่วยให้ประหยัดดอกเบี้ยที่เราต้องจ่ายอีกด้วย เราอาจเริ่มจากการปรับลดรายจ่ายที่ไม่จำเป็นต่าง ๆ เช่น ค่าลอตเตอรี่ ค่ากาแฟ ซึ่งเราไม่ควรมองข้ามรายจ่ายเล็ก ๆ น้อย ๆ เหล่านี้ เพราะหากสามารถลดได้ เช่น จากซื้อทุกวันเหลือสัปดาห์ละครั้ง หรือลดจำนวนเงินที่จ่ายต่อครั้งลง นอกจากจะดื่มด่ำกับกาแฟแก้วโปรดยิ่งขึ้นแล้ว ยังอาจมีเงินเหลือเป็นก้อนใหญ่จนเราตกใจก็เป็นได้ ลองคำนวณจำนวนเงินคร่าว ๆ ได้ที่ โปรแกรมเงินหายไปไหน นอกจากนี้อาจจะมองหารายได้เสริม เพิ่มเติมจากสิ่งที่เราถนัดหรือสนใจด้วย เช่น ขายของออนไลน์ ขายเสื้อผ้า เป็นต้น

โปรแกรมเงินหายไปไหน

2. เจรจาเจ้าหนี้หรือหาเงื่อนไขใหม่ที่ดีกว่า ได้แก่ เจรจาขอลดดอกเบี้ย และ Refinance

การเจรจาต่อรองขอลดดอกเบี้ยกับเจ้าหนี้ เป็นสิ่งที่เราสามารถทำได้และควรทำ เพราะหนี้บ้านส่วนใหญ่จะมีอัตราดอกเบี้ย 2 ช่วง คือ ดอกเบี้ยต่ำในช่วงแรกเพื่อจูงใจลูกค้า และมักจะเป็นอัตราดอกเบี้ยเงินกู้แบบคงที่ เช่น อัตราดอกเบี้ยเงินกู้แบบคงที่ 3% ใน 3 ปีแรก และช่วงที่สองเป็นแบบอัตราดอกเบี้ยเงินกู้แบบลอยตัว ซึ่งมักจะแพงกว่าช่วงปีแรก ๆ เช่น MRR จนสิ้นสุดอายุสัญญา เมื่อเราผ่อนไประยะหนึ่งจนใกล้ถึงช่วงที่อัตราดอกเบี้ยเงินกู้ตามสัญญาจะคิดแบบลอยตัว เราก็สามารถเข้าไปยื่นเรื่องเจรจากับเจ้าหนี้เพื่อขอปรับลดอัตราดอกเบี้ย เช่น ปรับเป็นอัตราดอกเบี้ยเงินกู้แบบคงที่ที่ต่ำกว่าอัตราดอกเบี้ยเงินกู้แบบลอยตัวได้ ซึ่งจะช่วยให้ภาระดอกเบี้ยไม่สูงขึ้นไปอีกช่วงระยะเวลาหนึ่ง ทั้งยังช่วยปลดหนี้ได้เร็วขึ้นกว่าการจ่ายตามสัญญาไปเรื่อย ๆ โดยไม่ไปขอลด ดังนั้น ใครมีสินเชื่อบ้านอย่ารอช้า รีบดูสัญญาว่าใกล้ช่วงที่ดอกเบี้ยกำลังจะหมดโปรโมชันหรือถูกปรับขึ้นหรือยัง ถ้าใกล้แล้วอย่าลืมไปยื่นเรื่องเจรจาขอลดดอกเบี้ยกัน โดยขอแนะนำว่า ควรเตรียมตัวอย่างน้อย 1 เดือน ก่อนที่อัตราดอกเบี้ยเงินกู้ในสัญญาจะปรับเป็นแบบลอยตัว ซึ่งเราสามารถสอบถามข้อมูลเพิ่มเติมได้ที่สถาบันการเงินที่ใช้บริการ ว่าต้องใช้เอกสารอะไรบ้าง เพื่อประกอบการยื่นเรื่องให้สถาบันการเงินพิจารณา

ถัดมาก็คือ refinance ไปยังสถาบันการเงินอื่น ที่ให้อัตราดอกเบี้ยถูกกว่าสถาบันการเงินที่เราใช้บริการอยู่ อย่างไรก็ดี ก่อนจะ refinance อย่าลืมคำนึงถึงต้นทุนแฝงต่าง ๆ ด้วยว่าคุ้มกับการ refinance หรือไม่ เช่น ค่าเบี้ยปรับชำระก่อนครบกำหนด (prepayment fee) ค่าประเมินราคาหลักทรัพย์ ค่าธรรมเนียมจดจำนอง หากใครที่ต้องการ refinance และกำลังมองหาเงื่อนไขที่ดีกว่าสถาบันการเงินที่ใช้อยู่เดิม สามารถศึกษาข้อมูลเปรียบเทียบเพื่อประกอบการตัดสินใจได้ที่ โปรแกรมเปรียบเทียบผลิตภัณฑ์

โปรแกรมเปรียบเทียบผลิตภัณฑ์

การเจรจาขอลดดอกเบี้ย และการ refinance จะช่วยให้เราประหยัดดอกเบี้ยที่ต้องจ่าย และชำระเป็นเงินต้นในแต่ละเดือนได้มากขึ้น ซึ่งก็จะทำให้เราปลดหนี้ได้เร็วขึ้นด้วยนั่นเอง จะเห็นได้ว่า แม้ว่าอัตราดอกเบี้ยที่อยู่ในช่วงขาขึ้นอาจส่งผลกระทบต่อภาระหนี้บ้านของเรา แต่หากมีการจัดการที่ดี หนี้บ้านก็จะไม่ใช่ปัญหาหนัก กลายเป็นทรัพย์สินและสถานที่ที่อบอุ่นสำหรับทุกคนในครอบครัวไปตราบนานเท่านาน

…………………………………………………………………………………..

- https://www.1213.or.th/th/Pages/finresilience/moneydetective.aspx

- Minimum Retail Rate (MRR) หมายถึง อัตราดอกเบี้ยเงินกู้ขั้นต่ำที่ธนาคารเรียกเก็บจากลูกค้ารายย่อยชั้นดี มักใช้กับสินเชื่อส่วนบุคคลและสินเชื่อบ้าน

- https://www.1213.or.th/th/aboutfcc/Pages/productdisclosure.aspx

…………………………………………………………………………………..

เรื่องโดย: กองบรรณาธิการ BOT พระสยาม MAGAZINE

ที่มา: BOT พระสยาม MAGAZINE ฉบับที่ 3 ประจำเดือนกรกฎาคม – กันยายน 2565